Бюджетна платіжка. Як сформувати платіжне доручення до податкової

Платіжне доручення застосовується за умови, у тому числі при сплаті податків і страхових внесків.

Терміни сплати податків та страхових внесків залишилися незмінними, а ось потрібно по-новому. Це з введенням у дію наказу Мінфіну Росії від 12.11.2013 № 107н «Про затвердження Правил вказівки інформації у реквізитах розпоряджень про переказ коштів у сплату платежів до бюджетної системи Російської Федерації» (далі — наказ № 107н).

Порівняємо колишній та новий порядки заповнення реквізитів у платіжних дорученнях.

Поля платіжного доручення

Нижче наведено форму платіжного доручення із зазначенням номерів полів.

Червоним кольором обведені поля, заповнення яких може спричинити складнощі у зв'язку зі змінами, які набули чинності з 1 січня 2014 року. Далі розглянемо правила заповнення виділених полів.

Зразок Форма платіжного доручення

Новий реквізит "Унікальний ідентифікатор нарахування"

2014 року в платіжному дорученні з'явився новий реквізит — «Унікальний ідентифікатор нарахування» (УІН). Дані про нього надає адміністратор прибутків бюджетів.

Розберемося, коли потрібно заповнювати цей реквізит, у якому полі платіжного доручення він проставляється і що є.

Реквізит «УІН» у 2013 році

Незважаючи на те, що реквізит став обов'язковим лише з 1 січня поточного року, деякі банки вже у 2013 році вимагали писати у платіжному дорученні на сплату податків та страхових внесків унікальний ідентифікатор нарахування, посилаючись на спільний лист від 12.03.2013 Мінфіну Росії № 02-04- 05/7491 та Казначейства Росії № 42-7.4-05/5.4-147 «Про Державну інформаційну систему про державні та муніципальні платежі».

Примітка. Змінилася черговість списання платежів (п. 2 ст. 855 ЦК України).

Однак подібні вимоги були незаконними, оскільки лист адресований учасникам системи ДВС ГМП, тобто банкам, а не їхнім клієнтам. Проте, щоб уникнути конфліктів, багато компаній вказували на ВІН.

Платники — юридичні особи зазначали УІН (у разі його наявності) у полі «Призначення платежу» після текстової інформації, передбаченої Положенням Банку Росії від 19.06.2012 № 383-П. Для виділення інформації про УІН після вказівки основного тексту призначення платежу використовувався символ "///".

За відсутності у компанії інформації про УІН ставився нуль.

Реквізит «УІН» з 1 січня до 30 березня 2014 року

У цей період реквізит зазначається першиму полі «Призначення платежу» з усіх податків, пені та штрафів та інших перерахувань. Він складається з 23 знаків: перші 3 знаки набувають значення УІН, знаки з 4-го по 23-й відповідають його номеру (п. 7 наказу № 107н).

Для виділення інформації про унікальний ідентифікатор нарахування після нього використовується символ "///".

Що буде після 30 березня 2014 року або Унікальний ідентифікатор платежу

З 31 березня 2014 року набирають чинності правила заповнення поля «Код» (Вказівка Банку Росії від 15.07.2013 № 3025-У). Саме з цієї дати, крім поняття «УІН», з'являється поняття «унікальний ідентифікатор платежу (УІП)».

УІП проставляється у випадках його присвоєння одержувачем коштів, вказувати його потрібно у спеціальному полі «Код». На паперовому носії може допускатися вказівка унікального ідентифікатора платежу двома та більше рядками.

Водночас у пункті 12 додатка 2 та пункті 7 додатка 4 до наказу № 107н сказано, що у реквізиті «Код» зазначається унікальний ідентифікатор нарахування.

З вищесказаного можна дійти невтішного висновку, що УИН і УИП — це і той ж показник.

Як дізнатися значення УІН і заповнити його в платіжці

Щоб дізнатися значення УІН, компанії необхідно звернутися безпосередньо до податкової інспекції, Пенсійного фонду або територіального відділення ФСС РФ.

Як заповнити УІН у платіжному дорученні, дивіться у табл. 1.

Таблиця 1 Заповнення реквізиту «УІН»

|

Поле "Призначення платежу" |

УІН відомий. Запис: «Страхові внески…///УІН12345678901234567890» |

УІН відомий. Запис: «УІН12345678901234567890 // Страхові внески…» |

|

|

УІН невідомий. Запис: «Страхові внески…///УІН0» |

УІН невідомий. Запис: «УІН0/// Страхові внески…» |

||

|

Поле "Код" |

Поле 101 «Статус платника»

У 2013 році поле Статут платника заповнювалося відповідно до додатка 5 до наказу Мінфіну Росії від 24.11.2004 № 106н. З 1 січня 2014 року наказ втратив чинність. Тепер порядок заповнення цього поля міститься у додатку 5 до наказу №107н.

За наявності записів у полях 104-110 розрахункового документа поле 101 має бути заповнене обов'язково.

У полі 101 платіжного доручення зазначається статус платника. Цей показник може набувати значень 01—26 (у 2013 році: 01—20).

Зазначимо: кількість можливих значень статусу платника збільшилася, але це не торкнулося розрахунків з ПДФО та страхових внесків (табл. 2).

Таблиця 2 Заповнення поля 101 «Статус платника»

Пенсійний фонд ще в 2010 році роз'яснив, що компанія на свій вибір може в полі 101 вказати один із кодів (лист ПФР від 29.01.2010 № 30-18/871):

- 01 - позначає платника податків (платника зборів) - юридична особа;

- 14 - означає платника податків, який здійснює виплати фізичним особам.

Нових роз'яснень за останні роки не було. Проте, з погляду, рекомендації Пенсійного фонду не зовсім коректні. Річ у тім, що код 01 означає платника податків, а чи не платника страхових внесків. А код 14 взагалі призначався для платників ЄСП. У полі 101 логічніше вказувати код 08. Він ідентифікує платежі, які не адмініструються податковими органами. Адміністратором страхових внесків є Пенсійний фонд і ФСС РФ.

Поле 104 «Код бюджетної класифікації»

Примітка. Статтю 22.2 Закону № 167-ФЗ введено пунктом 4 статті 3 Федерального закону від 04.12.2013 № 351-ФЗ.

У полі 104 слід вписати 20-значний КБК. Наказ Мінфіну Росії від 01.07.2013 №65н затвердив коди бюджетної класифікації на 2014 рік. Зміни торкнулися сплати внесків до ПФР, починаючи з перерахування за січень потрібно формувати єдиний платіжний документ на КПК для сплати страхової частини пенсії (ст. 22.2 Федерального закону від 15.12.2001 № 167-ФЗ). Інші коди залишилися колишніми.

Нагадаємо, страхові внески за грудень 2013 року потрібно перераховувати двома платіжками на КБК, які діяли у 2013 році.

Пропонуємо вам перелік КБК на 2014 рік за основними податками та внесками (табл. 3).

Таблиця 3 КБК для перерахування податків (внесків) у 2014 році

|

Найменування |

КБК для перерахування податку (внеску) |

|

ПДФО з виплат працівникам |

182 1 01 02010 01 1000 110 |

|

Страхові внески до ПФР на виплату страхової частини трудової пенсії |

392 1 02 02010 06 1000 160 |

|

Страхові внески до ПФР за додатковим тарифом з виплат працівникам відповідно до Списку № 1 |

392 1 02 02131 06 1000 160 |

|

Страхові внески до ПФР за додатковим тарифом з виплат працівникам відповідно до Списку № 2 |

392 1 02 02132 06 1000 160 |

|

Додаткові страхові внески до ПФР на накопичувальну частину трудової пенсії працівників. Роботодавець їх утримує із зарплати працівника на підставі заяви |

392 1 02 02041 06 1100 160 |

|

Внески роботодавця на накопичувальну частину трудової пенсії. Компанії перераховують їх на власний розсуд |

392 1 02 02041 06 1200 160 |

|

Страхові внески до ФФОМС |

392 1 02 02101 08 1011 160 |

|

Страхові внески до ФСС РФ |

393 1 02 02090 07 1000 160 |

|

Страхові внески на випадок травматизму |

393 1 02 02050 07 1000 160 |

Поле 105 «ОКТМО»

З 2014 року в платіжних дорученнях замість коду ОКАТО потрібно ставити код з нового Загальноросійського класифікатора територій 30 ОК00 ).

Коди ОКТМО, як і і ОКАТО, складаються з 11 символів, у тому числі останні три ідентифікують населені пункти, які входять до складу муніципальних утворень біля суб'єкта РФ.

У нових і старих кодах збігатимуться перші дві цифри, а решта зміниться (лист Мінфіну Росії від 25.04.2013 № 02-04-05/14508 «Про складання таблиці відповідності кодів ОКАТО кодам ОКТМО»).

Щоб полегшити перехід на нові коди і не допустити нез'ясованих надходжень, в даний час розробляються перехідні таблиці відповідності кодів ОКТАМО кодам ОКТМО .

Поле 106 «Підстава платежу»

Коди підстав платежу наведено у пункті 7 додатка 2 до наказу № 107н, у частині ПДФО та страхових внесків вони залишилися тими самими, що й у 2013 році. При здійсненні поточного платежу поле набуває значення «ТП» (табл. 4).

Таблиця 4 Заповнення поля 106 «Підстава платежу»

У разі якщо в полі 106 проставлено 0, інспектори самостійно відносять грошові кошти, що надійшли, до однієї з підстав платежу.

Поле 107 «Податковий період»

Це поле використовується для визначення періодичності сплати податку (збору) або конкретної дати сплати, встановленої законодавством (п. 8 додатка 2 до наказу № 107н).

Поле 107 має 10 знаків, вісім несуть значеннєве значення, а два є розділовими і заповнюються точками.

Перші два знаки показника податкового періоду призначені для визначення періодичності сплати, яка може бути місячною, квартальною, піврічною чи річною.

При перерахуванні ПДФО або страхових внесків у полі 107 вказується місячна періодичність (1-й та 2-й знаки).

3-й та 6-й знаки призначені для розділових точок.

У 4-му та 5-му знаках проставляється місяць (значення можуть змінюватися від 01 до 12), у 7—10-му знаках — рік.

У полі «Податковий період» слід відобразити період, протягом якого здійснюється сплата чи доплата податкового платежу, незалежно від дати перерахування коштів.

При здійсненні платежу за грудень 2013 року чи січень 2014 року поле набуває значень, зазначених у табл. 5.

Таблиця 5 Заповнення поля 107 «Податковий період»

Поле 108 "Номер документа"

У полі 108 вказується номер документа, виходячи з якого здійснюється платіж. Цей показник залежить від значення поля 106 «Підстава платежу».

Якщо компанія виконує вимогу податкової інспекції або перераховує кошти за різними рішеннями та ухвалами, у полі 108 потрібно вказувати номери виконуваних документів без знака «№» (п. 9 додатка 2 до наказу № 107н).

Якщо перераховується поточний платіж чи добровільно погашається заборгованість (відсутня вимога податкового органу, ПФР чи ФСС РФ), полі 108 ставлять 0 (табл. 6).

Таблиця 6 Заповнення поля 108 «Номер документа»

Поле 109 "Дата документа"

Показник поля 109 складається з 10 знаків: перші 2 знаки позначають календарний день, 4-й та 5-й – місяць, з 7-го по 10-й – рік.

При перерахуванні поточних платежів у полі 109 слід зазначити дату підписання декларації (розрахунку). Таке правило встановлено в абзаці 2 пункту 10 додатка 2 до наказу №107н.

У випадках, коли компанія перераховує платіж раніше здачі декларації, у полі 109 ставлять 0 (табл. 7). Наприклад, внески до ПФР за грудень 2013 року потрібно сплатити до 15 січня 2014 року, а розрахунок за 2013 рік компанія здасть лише у лютому.

Таблиця 7 Заповнення поля 109 "Дата документа"

Поле 110 "Тип платежу"

З 2014 року зміниться кількість кодів типу платежу. До цього їх існувало 11 (наприклад, СР - сплата ПДФО, ВЗ - сплата страхових внесків та внесків на страхування від нещасних випадків), і в цьому реквізиті часто виникали помилки.

- ПЕ - сплата пені;

- ПЦ - сплата відсотків;

- 0 - інші випадки.

Таким чином, при сплаті ПДФО та внесків до позабюджетних фондів у платіжних дорученнях, відправлених після 1 січня 2014 року, треба буде ставити 0 (табл. 8).

Таблиця 8 Заповнення поля 110 "Тип платежу"

Грудень 2013 р.

Усі організації, які здійснюють підприємницьку діяльність, зобов'язані не лише звітувати до податкової інспекції про отриманий прибуток, а й своєчасно здійснювати розрахунки з відповідними бюджетами. Щоб відзвітувати, необхідно подати до ІФНС розрахунок у вигляді податкової декларації з податку на прибуток та пояснення до неї (у разі потреби).

Розрахунковим документом для сплати, як і в попередніх роках, є платіжне доручення (або просто «платіжка»). Хоча податок і федерального рівня, сплачувати його слід за різними бюджетами:

- федеральному;

- регіональному.

У 2019 року до бюджету суб'єкта перераховується 17%, а федеральний — 3%, за умови, що з організації відсутні пільги застосування знижених ставок (284 ст. НК РФ).

Для сплати організація має заповнити два розрахункові документи: один — до федерального бюджету, а другий — до бюджету регіону. Основні відмінності у реквізитах полягають у призначенні платежу та коді бюджетної класифікації, які визначаються.

Останні терміни сплати податку на прибуток

Строки та порядок сплати зазначені у Податковому кодексі у статтях 287 та 289. Крайня дата залежить від способів обчислення авансів.

Якщо організація проводить щомісячні розрахунки, то останній термін — до 28 числа місяця, наступного за звітним.

Для квартальних — до 28 числа місяця, наступного за звітним кварталом.

Якщо останній термін випадає на святковий чи вихідний день, то зобов'язання виконуються у найближчий робочий день. Таку особливість встановлено п. 7 ст. 6.1 НК РФ.

Як заповнювати платіжку

Складемо зразок платіжного доручення на податок на прибуток 2019 року та розглянемо особливості заповнення з урахуванням полів, на які варто звернути особливу увагу.

|

Номер поля платіжки |

Значення |

|---|---|

|

3 та 4 «Номер та дата документа» |

Сформуйте документ не пізніше за крайній термін сплати податку, щоб не допустити штрафних санкцій від ІФНС. Встановлюйте нумерацію із дотриманням хронології, інакше банк поверне розрахунковий документ. |

|

6 та 7 «Сума документа» |

Вкажіть суми прописом у полі 6 та цифрами у полі 7. Для перерахування податкових платежів до ІФНС дотримуйтесь правила округлення, відповідно до п. 6 ст. 52 НК РФ та листом ФНП від 19.05.2016 № СД-4-3/8896. Тобто, якщо сума менше 50 копійок — не враховуємо, 50 копійок і більше — округляємо до рубля. Приклад: 1000,49 рубля, до оплати – 1000 рублів, 1000,51 рубля – до оплати 1001 рубль. |

|

8-12 «Інформація про платника» |

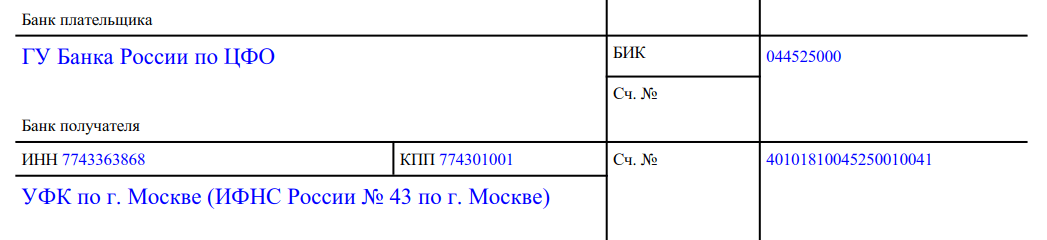

Заповніть найменування організації, ІПН та КПП, розрахунковий (лицьовий) рахунок, найменування банку (кредитної організації), реквізити (банку, кредитної організації). |

|

13-17 «Інформація про одержувача» |

Відобразіть аналогічні дані одержувача, у нашому випадку – реквізити ІФНС. |

|

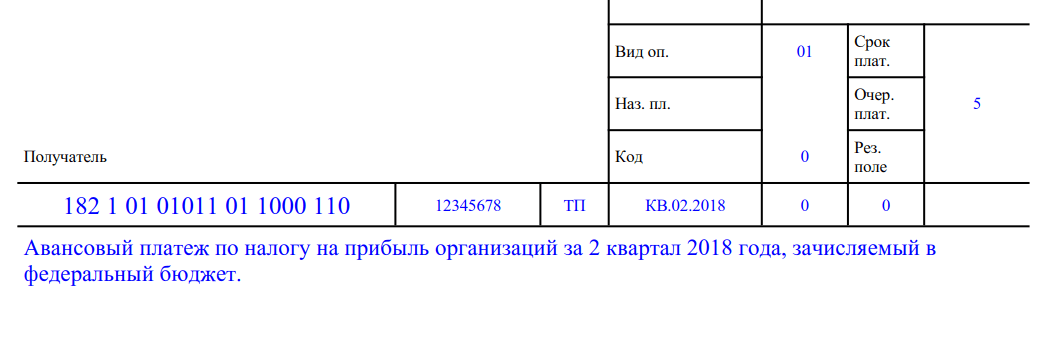

21 «Черговість» |

Встановіть значення «5» відповідно до ст. 855 ЦК України. |

|

Відобразіть показник "0", оскільки це поточний платіж, і для нього не встановлено спеціальне значення. |

|

|

24 «Призначення платежу» |

Пропишіть:

|

|

Вкажіть «01», оскільки організація є прямим платником податків платежів, адміністрованих податковими органами (виходячи з додатка № 5 до наказу Мінфіну Росії від 12.11.13 № 107н). |

|

|

Відповідно до Наказу Мінфіну від 01.07.2013 № 65н встановіть показники:

|

|

|

Тут вкажіть ОКТМО, що визначається за місцезнаходженням ІФНС, до якого прив'язаний платник податків. |

|

|

106 «Підстава платежу» |

Відобразіть поточний платіж кодом «ТП», що визначається за п. 7 та 8 Додатка №2 Наказу Мінфіну від 12.11.2013 № 107н. |

|

107 «Податковий період» |

Встановіть показник з урахуванням способу перерахування податкових платежів:

|

|

108 «Документ-підстава» |

Вкажіть "0", оскільки це поточний платіж. |

|

109 "Дата документа підстави" |

Для річного розрахунку вкажіть дату складання декларації, для місячного чи квартального авансового розрахунку – «0». |

|

110 «Інформація» |

Дані для заповнення поля 110 відсутні, залиште поле порожнім. |

Покрокове заповнення платіжки з податку на прибуток

Розглянемо, як правильно заповнити зразок платіжки з податку на прибуток 2019 року на прикладі.

ГБОУ ДІД СДЮСШОР «АЛЮР» за другий квартал 2019 року отримав прибуток у сумі 50 000,00 рублів. Відповідно до розрахунку прибуток організації слід перерахувати до бюджету:

- федеральний - 1 500,00 рублів (50 000,00 х 3%);

- регіональний - 8 500,00 рублів (50 000,00 х 17%).

Формуємо платіжні доручення кожному за рівня бюджету (суми).

Крок 1. Заповнюємо дату та номер платіжного доручення, дотримуючись хронологічного порядку, потім встановлюємо статус платника.

Крок 2. Вносимо реквізити платника та суми (цифрами та прописом).

Крок 3. Прописуємо реквізити одержувача платежу ІФНП.

Крок 4. Заповнюємо податкові поля, черговість платежу, УІН, призначення платежу.

Для бюджету федерального рівня.

Для бюджету регіону.

Зразок платіжки на прибуток

Відповідальність за порушення строків сплати податків

Податківці поділяють види порушень, за які передбачено штрафні санкції. Так, при сплаті податку не в повному обсязі або за відсутності оплати організації випишуть штраф у розмірі 20% від суми, що не надійшла до відповідного бюджету. Штраф випишуть на підставі п. 1 ст. 122 НК РФ.

Якщо співробітники ФНП виявлять заниження бази для розрахунку платежу між взаємозалежними компаніями, то штраф становитиме 40% від заниженої суми податку, але не менше 30 000 рублів. Підстава - п. 1 ст. 129.3 НК РФ.

Якщо організація забуде включити до податкової бази доходи від підконтрольної іноземної фірми, то оштрафують на 20% від неврахованого податкового зобов'язання, але не менше 100 000 рублів (ст. 129.5 НК РФ).

За навмисне заниження доходів випишуть штраф за пунктом 3 статті 122 НК РФ, у вигляді 40% від неоплаченого податку.

Також оштрафують податкового агента за те, що той не втримав та не перерахував податок до бюджету, наприклад, з дивідендів. Штраф випишуть виходячи з статті 123 НК РФ у вигляді 20% від суми не утриманого податкового зобов'язання.

Письмове розпорядження організації-платника банку, який обслуговує його розрахунковий рахунок, про перерахування певної суми з власного розрахункового рахунку на рахунок одержувача називається платіжним дорученням (платіжкою).

Положення Банку Росії від 3 жовтня 2002 р. № 2-п "Про безготівкові розрахунки в Російській Федерації" для документа встановлено уніфіковану форму за номером 0401060. Вказівками Банку Росії від 3 березня 2003 р. № 1256-У до цього Положення внесено зміни, тому з 1 червня 2003 р. форма та порядок заповнення бланка платіжного доручення дещо змінилися.

Строк дії документа становить 10 днів, при цьому день його виписки не враховується. Так, якщо доручення датовано 2 червня 2009 р., то воно дійсне до 12 червня 2009 р.

Платіжне доручення виписується, як правило, на друкарській машинці або за допомогою комп'ютерної техніки в кількох примірниках.

Кількість екземплярів платіжки, яку необхідно подати до банку, залежить від того, яким чином здійснюється платіж. Якщо платіж здійснюється через електронну пошту, достатньо двох примірників платіжки. В інших випадках подаються чотири екземпляри (по одному екземпляру для платника, банку платника, одержувача та банку одержувача). Якщо платіж провадиться на користь організації, що має розрахунковий рахунок у цьому ж банку, то достатньо трьох примірників (платнику, одержувачу обслуговуючому банку). У деяких випадках, коли схема проходження платежів ускладнюється, можливо, доведеться подавати до банку п'ять і більше екземплярів.

Заповнення платіжного доручення

При заповненні платіжного доручення жодні виправлення, підчистки чи помарки, а також використання рідини, що коригує, не допускаються.Бланк заповнюється та оформляється відповідно до вимог, встановлених Положенням Банку Росії від 3 жовтня 2002 р. № 2-п "Про безготівкові розрахунки в Російській Федерації" в редакції Вказівок ЦБ РФ від 22.01.2008 № 1964-У.

Розглянемо лише деякі особливості заповнення платіжного документа.

Поле 101, що у правому верхньому кутку бланка, і поля 104 - 110, розташовані перед " Призначенням платежу " , заповнюються лише разі перерахування податків, зборів та інших обов'язкових платежів до бюджету РФ.

У полі 24 "Призначення платежу", крім змісту операції, що проводиться платіжним дорученням, обов'язково вказується ПДВ у загальній сумі платежу. Якщо здійснюється розрахунок за нетоварними операціями або оплачуються товари (роботи, послуги), які не оподатковуються ПДВ, то зазначається "Без ПДВ".

Перший екземпляр платіжки підписують керівник підприємства міста і головний бухгалтер (чи інші особи, які мають право першої та другої підписи). Підписи ставляться в полі 44 "Підписи" один над другим, а не поряд. Підписи на розрахункових документах проставляються ручкою з пастою або чорнилом чорного, синього або фіолетового кольору. Розшифрування підписів у платіжному дорученні не наводиться.

Після цього даний екземпляр платіжки засвідчується печаткою організації на полі 43 "М.П.". Друк повинен бути проставлений строго на відведеному місці та не потрапляти на текст чи підпис. У деяких банках можуть вимагати поставити друк та підписи не лише на першому екземплярі (наприклад, на першому та другому або на першому та третьому). Такі вимоги ґрунтуються виключно на внутрішніх правилах обслуговуючого банку або його партнерів за прямими міжбанківськими розрахунками.

Усі екземпляри заповнених та підписаних платіжних доручень подаються до банку.

При наданні платіжних доручень до банку слід пам'ятати, що виконані " день у день " вони будуть у тому разі, якщо представлені до банку до закінчення операційного дня, тобто. до того моменту, коли банк закриває свої платежі поточного дня та передає документи на їхню оплату зі свого кореспондентського рахунку. Усі документи, прийняті банком після цього часу, фактично будуть виконані лише наступного дня.

Підприємства мають вести облік платіжних доручень у спеціальному журналі реєстрації, форму якого можуть розробити самі. Можна розділити один журнал на дві частини для обліку власних платежів та сторонніх надходжень, а можна вести одразу два журнали.

Щоб гроші потрапили до бюджету, потрібно правильно заповнити платіжне доручення на перерахування того чи іншого обов'язкового платежу.

Зразок платіжного доручення-2019: правила заповнення

Правила заповнення платіжного доручення прописані у Наказі Мінфіну Росії від 12.11.2013 N 107н та не змінилися порівняно з 2018 роком. Ми звели ці основні правила до таблиці:

| Назва поля платіжки (номер поля) | Сплата податків | Сплата внесків «на травматизм» у ФСС |

|---|---|---|

| Статус платника (101) | «01» - якщо податок сплачує юрособа; "09" - якщо податок сплачує ІП; «02» — якщо податок сплачує організація/ІП як податковий агент | «08» |

| ІПН платника (60) | ІПН організації/підприємця | |

| КПП платника (102) | КПП, присвоєний тій ІФНС, в яку сплачуватиметься податок | Якщо внески сплачує організація, то зазначається її КПП. Якщо платником є відокремлений підрозділ (ВП), то в полі 102 ставиться КПП цього ВП |

| ІП у полі 102 ставлять «0» | ||

| Платник (8) | Коротка назва організації / ВП, П.І.Б. підприємця | |

| ІПН одержувача (61) | ІПН тієї ІФНС, в яку сплачується податок | ІПН того регіонального відділення ФСС, до якого перераховується внесок |

| КПП одержувача (103) | КПП тієї ІФНС, на яку сплачується податок | КПП того регіонального відділення ФСС, до якого перераховується внесок |

| Отримувач (16) | УФК по_____(найменування регіону, в якому сплачується податок), а у дужках зазначається конкретна ІФНС. Наприклад, "УФК по м. Москві (ІФНС Росії № 14 по м.Москві)" | УФК по_____(найменування регіону, в якому сплачується внесок), а у дужках зазначається відділення ФСС. Наприклад, "УФК по м. Москві (ГУ - Московське РВ ФСС РФ)" |

| Черговість платежу (21) | 5 | |

| КБК (104) | , що відповідає сплачуваному податку/внеску | |

| ОКТМО (105) | Код ОКТМО за місцезнаходженням організації/ОП/майна/транспорту Код ОКТМО за місцем проживання ІП При сплаті торгового збору вказується код ОКТМО за місцезнаходженням торгового об'єкта, щодо якого сплачується цей збір | Код ОКТМО за місцезнаходженням організації або ВП/за місцем проживання ІП |

| Підстава платежу (106) | Як правило, у цьому полі вказується одне з наступних значень: "ТП" - при сплаті податку / внеску за поточний період; «ЗД» - при добровільному погашенні заборгованості з податків/внесків; "ТР" - при погашенні заборгованості на виставлену вимогу ІФНС/ФСС; "АП" - при погашенні заборгованості за актом перевірки (до виставлення вимоги) |

|

| Період, за який сплачується податок/внесок (107) | Якщо в полі 106 стоїть «ТП»/«ЗД», то вказується періодичність сплати податку, встановлена законодавчо, в одному з наведених нижче форматів: — для щомісячних сплат: «МС.ХХ.РРРР», де ХХ - номер місяця (від 01 до 12), а РРРР - рік, за який здійснюється платіж (наприклад, при сплаті ПДФО із зарплати працівників за лютий 2019 р. потрібно проставити "МС.02.2019"); — для податків, що сплачуються щокварталу: «КВ.ХХ.РРРР», де ХХ - номер кварталу (від 01 до 04), РРРР - рік, за який сплачується податок; — для піврічних податків (наприклад, ЕСХН): «ПЛ.ХХ.РРРР», де ХХ - номер півріччя (01 або 02), РРРР - рік, за який перераховується податок; — для річних платежів: «ГД.00.РРРР», де РРРР - рік, за який сплачується податок (наприклад, здійснюючи остаточний розрахунок з податку на прибуток за 2019 рік, потрібно буде поставити «РР.00.2019»). Якщо полі 106 стоїть «ТР», то полі 107 відбивається дата вимоги. Якщо полі 106 стоїть «АП», то полі 107 ставиться «0» | «0» |

| Номер документа (108) | Якщо полі 106 стоїть «ТП»/«ЗД», то полі 108 ставиться «0». Якщо полі 106 стоїть «ТР», то полі 108 відображається номер податкового вимоги про сплату. Якщо полі 106 стоїть «АП», то полі 108 вказується номер рішення, винесеного за результатами перевірки | «0» |

| Дата документу (109) | Якщо полі 106 стоїть «ТП», то полі 109 проставляється дата підписання декларації. Але, як правило, на момент платежу декларацію ще не подано, тому платники ставлять «0». Якщо полі 106 стоїть «ЗД», то полі 109 ставиться «0». Якщо полі 106 стоїть «ТР», то полі 109 відображається дата вимоги про сплату. Якщо полі 106 стоїть «АП», то полі 108 вказується дата післяперевірочного рішення | «0» |

| Тип платежу (110) | «0» або УІН, якщо він є | |

| Призначення платежу (24) | Коротке пояснення до платежу, наприклад, «Податок на додану вартість на товари (роботи, послуги), що реалізуються на території РФ (2 платіж за 3 квартал 2019 р.)».При сплаті внесків на «травматизм» у цьому полі необхідно також зазначити ваш реєстраційний номер страхувальника | |

Зверніть увагу, що в таблиці не наведено інформацію, яку потрібно вказувати у платіжних дорученнях при перерахуванні внесків на обов'язкове пенсійне та медичне страхування, а також внесків на ВНіМ. Платіжним дорученням з цих внесків присвячено окремий матеріал.

Платіжне доручення-2019: особливо важливі реквізити

Певні реквізити платіжного доручення необхідно заповнювати дуже уважно. Адже якщо ви припуститеся в них помилки, ваш податок/внесок просто вважатиметься несплаченим. Відповідно, доведеться знову перераховувати суму податку/внеску до бюджету, а також сплатити пені (якщо помилку ви виявите вже після закінчення встановленого терміну сплати).

До таких реквізитів відносяться (пп. 4 п. 4 ст. 45 НК РФ, пп. 4 п. 7 ст. 26.1 Федерального закону від 24.07.1998 N 125-ФЗ):

- номер рахунку Федерального казначейства;

- найменування банку одержувача.

Помилки в інших реквізитах некритичні - гроші все одно надійдуть до бюджету. А виправити помилку можна уточненням платежу (п. 7 ст. 45 НК РФ).

Платіжне доручення у 2019 році: зразок

Для вашої зручності ми наведемо платіжного доручення. Наприклад, ми обрали ПДФО, який перераховується до бюджету податковим агентом.

Готові зразки платіжного доручення на 2019 рік

Зразки платіжних доручень з податків та внесків ви знайдете у нашому. Причому якщо у відповідному полі ви вкажете код своєї ІФНС, то у зразках платіжок ви побачите реквізити саме вашої податкової інспекції/вашого ФСС.

Із 25 квітня бухгалтери почнуть заповнювати платіжні доручення по-новому. змінив Правила заповнення платіжок. Зміни вирішили неоднозначне питання заповнення поля 101 «Статус платника», а також стосуються правил, за якими платіжки заповнюють треті особи. Наприклад візьмемо компанію «Алмаз» із міста Буя. І наведемо основні правила щодо рядків платіжного доручення.Де взяти форму платіжного доручення-2017

Сама форма платіжного доручення № 0401060 не змінилася і береться із додатка 2 до Положення Банку Росії від 19 червня 2012 р. № 383-П. Правила заповнення, які змінено наказом № 58н, затверджено Мінфіном у наказі від 12 листопада 2013 р. № 107н.Платіжне доручення-2017 із розшифровкою полів

Для початку наведемо форму платіжного доручення-2017 із розшифровкою полів, щоб далі було зрозуміліше, куди що проставляти.Зразок заповнення платіжного доручення-2017 за новими правилами

Компанія «Діамант» перераховує до бюджету ЕНВД за I квартал 2017 року. У відомостях про отримання платежу вона зазначає дані своєї податкової інспекції.Зразок заповнення платіжки-2017можна завантажити.

Реквізити ІФНС у платіжному дорученні:

- ІПН (поле 61);

- КПП (поле 103);

- найменування казначейства та інспекції: наприклад, «Управління Федерального казначейства по м. Бую Костромської області (ІФНС Росії № 2 по м. Бую) (поле 16);

- найменування та БІК банку, номер рахунку (поля 13, 14, 17). Рахунок Банку одержувача у разі компанія у полі 15 не проставляють.

Важливо! Поле 101 та страхові внески-2017За новими правилами під час перерахування страхових внесків за своїх працівників компанії мають проставляти статус платника «01» у полі 101. До виходу наказу № 58н податківці казали проставляти код «14». Забудьте про нього під час перерахування страхових внесків.

ІП, сплачуючи внески як за себе, так і за персонал, проставить у полі 101 код 09. Для перерахування внесків на «травматизм» треба використовувати код 08.

Як вказати реквізити організації у платіжному дорученні-2017:

- найменування компанії чи її відокремленого підрозділу (поле 8);

- ІПН (або КИО - для іноземної організації) (поле 60);

- КПП компанії, відокремленого підрозділу або коду, присвоєного за місцем знаходження нерухомості (поле 102);

- назва банку, в якому відкрито рахунок, БІК банку, номер кореспондентського рахунку та рахунки компанії (поля 9, 10, 11, 12).

Дуже важливо правильно вписати до платіжного доручення інформацію про податок, який перераховують до бюджету. «Алмаз» не має штрафів за «вмененка», сплачує вчасно та прописує в полі 7 суму податку до сплати.

Які відомості про платеж вписувати:

- черговість платежу (за податками та внесками - 5);

- код платежу (0 або УІН, який прописаний у вимогі інспекторів) (поле 22);

- призначення платежу (поле 24);

- сума платежу (поле 7).

Важливо! КБК та ОКТМОКБК у полі 104 і ОКТМО у полі 105 не можуть дорівнювати нулю. КБК – 20 знаків. Територіальний код ОКТМО (поле 105) складається з 8. Усі вони можуть бути нулями. В ІПН у перших двох символах не можуть стояти нулі – це зміни правил заповнення платіжок 2016 року.

Як заповнити платіжне доручення-2017 при сплаті третіми особами

Податки та внески за компанію може перерахувати не лише вона, а й інша організація чи фізособа (наприклад, засновник чи директор). Це передбачено правилами заповнення платіжок, які діють із 25 квітня 2017 року. Ось вони:. у полях «ІПН платника» та «КПП платника» прописують реквізити компанії, за кого перераховують гроші;

. у полі «Платник» – дані того, хто перераховує кошти;

. у полі «Призначення платежу» (поле 24) - ІПН та КПП (для фізосіб тільки ІПН) того, хто платить, потім проставляють знак «//» та пишуть назву платника податків або внесків;

. поле 101 «Статус платника» – статус того, за кого перераховують кошти: 01 – для компаній, 09 – для ІП, 13 – для фізичних осіб).