1с бп 3.0 ввод начальных остатков. Бухучет инфо. Регистрируем остатки по прочим счетам

Например, загрузив их из файла или ;

Ввод остатков в 1С 8.3

Для ввода остатков запустите Помощник ввода начальных остатков в разделе Главное - Начало работы - Помощник ввода остатков .

По ссылке Установить дату ввода остатков укажите дату, предшествующую дате начала работы в базе: например, если учет вы начинаете вести с 1 января , то укажите дату 31 декабря .

На вкладке Основные счета плана счетов укажите все остатки на балансовых счетах. Не забудьте и про Забалансовые счета плана счетов : их тоже нужно внести.

Для этого выберите счет, по которому у вас имеются остатки, для их ввода воспользуйтесь кнопкой Ввести остатки по счету .

Режим ввода остатков

Ввод остатков можно осуществлять по данным:

- специальных регистров.

По каким данным заносятся остатки, устанавливается в документе Ввод остатков по кнопке Режим ввода остатков или Еще - Режим ввода остатков .

Флажки могут быть установлены все или только необходимые. Например, при смене режима налогообложения нужно ввести остатки только по НУ и специальным регистрам. А при вводе остатков при переходе на раздельный учет по НДС не с начала ведения базы нужно ввести остатки только по специальным регистрам, не затрагивая данные БУ и НУ. Если остатки заносятся в пустую базу, то должны быть установлены все три флажка.

Режим ввода остатков можно установить не в каждом документе. В некоторых документах нет необходимости заносить данные в специальные регистры, а в других- данные по налоговому учету заполняются в отдельных графах от бухгалтерского учета. Поэтому кнопку Режим ввода остатков вы найдете не в каждом документе.

Ввод остатков основных средств в 1С 8.3

Рассмотрим ввод остатков в 1С 8.3 на примере основных средств.

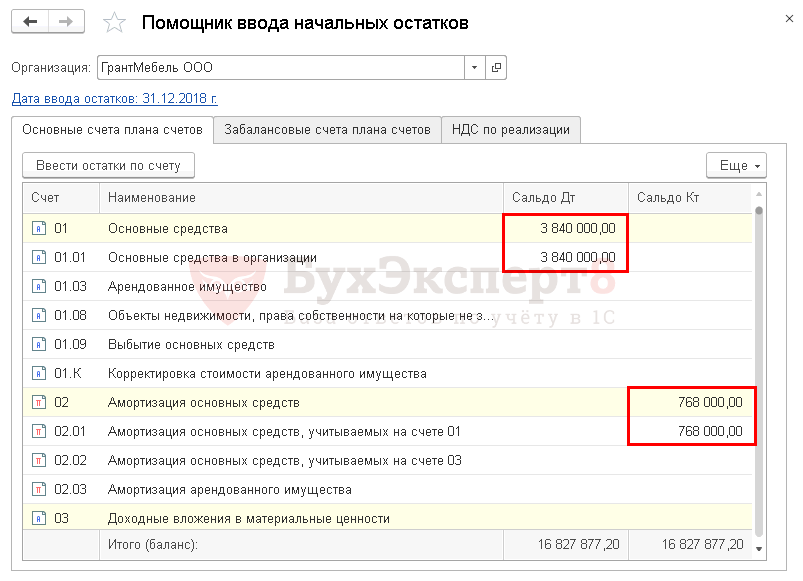

На 31.12.2018 в Организации за Григорьевым В. А. закреплен Склад готовой продукции , приобретенный у стороннего контрагента, первоначальной стоимостью 3 840 000 руб. Склад принят к учету в качестве ОС и введен в эксплуатацию документом ОС-1 № 5 от 09.12.2014. Срок полезного использования - 240 месяцев. Накопленная сумма амортизации по БУ и НУ - 768 000 руб. (3 840 000 /240*48). За время эксплуатации склад не модернизировался.

В соответствии с учетной политикой амортизация по БУ и НУ начисляется линейным методом по всем объектам основных средств. Расходы на амортизацию включаются в состав коммерческих расходов по БУ (косвенные расходы по НУ).

Для ввода остатков по Складу готовой продукции установите курсор на счет 01 или 01.01, по кнопке Ввести остатки по счету создайте документ Ввод остатков .

Изучить подробнее заполнение справочника Основные средства

- Срок полезного использования - первоначальный срок полезного использования, а не остаточный на дату ввода остатков.

Аналогично заполните вкладку Налоговый учет .

На вкладке События укажите, когда Склад введен в эксплуатацию и каким документом.

Введенные данные отразятся в табличной части. Если вам каких-то данных в таблице не хватает, вы можете зайти в форму ввода остатков двойным нажатием по любой графе или настроить отображение граф по кнопке Еще - Настроить форму .

В нашем примере Склад готовой продукции не модернизировался, поэтому Текущая стоимость будет равна Первоначальной стоимости .

Проводки

Все начальные остатки заносятся в корреспонденции со счетом «Вспомогательный счет». После ввода остатков на этом счете не должно быть незакрытых сумм.

Так нужно ввести остатки по каждому счету на вкладке Основные счета плана счетов .

При вводе остатков по счету 01 «Основные средства» сразу заполняются остатки по начисленной амортизации.

НДС по реализации

Вкладка НДС по реализации заполняется, если нужно отразить остатки НДС по реализованным ценностям (остатки по регистру НДС Продажи ), а также указать базу распределения для корректного ведения раздельного учета.

Остатки НДС по реализации необходимо ввести, если вы вносите остатки по счетам 90 «Продажи» или при реализации прочего имущества (ОС, материалов и т.д.), т.е. начинаете вести учет не сначала периода.

Базу распределения обязательно нужно вводить при ведении раздельного учета, если есть входящий НДС, подлежащий к распределению.

Изучить подробнее

Редактирование начальных остатков в программу «1С: Бухгалтерия 2.0» доступно из меню «Предприятие».

Перед тем, как начать вести учет в программе «1С: Бухгалтерия 2.0», следует ввести первоначальные остатки по каждому разделу учета. При переходе на 1С: Бухгалтерию 8 с версии 7.7 возможен перенос остатков по счетам с помощью универсальной обработки, однако, после такого переноса необходимо проверить правильность перенесенных данных.

Первоначальные остатки вводятся на конкретную дату – дату ввода начальных остатков, и представляют собой начальное сальдо по счетам учета.

Форма ввода начальных остатков – таблица, в которой указываются счета учета, а также дебетовое и кредитовое сальдо.

Дата ввода начальных остатков

Перед началом ввода остатков необходимо установить дату ввода начальных остатков, т. е. дату, на которую будет указано начальное сальдо на счетах учета. Как правило, остатки вводятся на начало текущего года. Следовательно, начальное сальдо будет отображаться на 1 января. Таким образом, остатки нужно вводить датой 31 декабря.Для того чтобы определить дату ввода начальных остатков в программе, следует воспользоваться ссылкой «Установить дату ввода начальных остатков», которая расположена справа от формы ввода остатков.

В появившемся окне следует указать дату. Например, 31.12.2012, после чего нажать на кнопку «Установить».

В появившемся окне следует указать дату. Например, 31.12.2012, после чего нажать на кнопку «Установить».

Ввод остатков по счетам учета

После того, как дата ввода начальных остатков установлена, можно приступать к непосредственному вводу остатков по счетам учета.Предусмотрен ввод остатков по основным счетам плана счетов (балансовым счетам), забалансовым счетам и НДС по реализации.

Для того чтобы ввести остатки, следует выделить счет, по которому будет устанавливаться начальное сальдо, после чего нажать на кнопку «Ввести остатки по счету».

После выполнения данного действия откроется форма ввода начальных остатков по выбранному разделу учета. Например, по разделу учета «Основные средства и доходные вложения (счета 01, 02, 03, 010)» форма ввода начальных остатков выглядит следующим образом:

После выполнения данного действия откроется форма ввода начальных остатков по выбранному разделу учета. Например, по разделу учета «Основные средства и доходные вложения (счета 01, 02, 03, 010)» форма ввода начальных остатков выглядит следующим образом: Перед внесением данных нужно выбрать подразделение, в котором учитываются . Если основные средства учитываются в разных подразделениях, то для каждого центра материальной ответственности следует создать отдельный документ.

Перед внесением данных нужно выбрать подразделение, в котором учитываются . Если основные средства учитываются в разных подразделениях, то для каждого центра материальной ответственности следует создать отдельный документ.Остатки по счету 01 вводятся по каждому основному средству, учитываемому в организации с помощью отдельной формы. Открыть форму ввода остатков можно с помощью кнопки «Добавить», расположенной над табличной частью.

Перед внесением данных следует выбрать основное средство из справочника (если нужного основного средства в справочнике нет, его надо создать), а также указать его инвентарный номер.

Перед внесением данных следует выбрать основное средство из справочника (если нужного основного средства в справочнике нет, его надо создать), а также указать его инвентарный номер.После этого на закладке «Начальные остатки» нужно указать первоначальную стоимость основного средства по бухгалтерскому и налоговому учету, т. е. стоимость, по которой оно было приобретено. Счет учета по умолчанию стоит 01.01, но его можно изменить с помощью кнопки выбора. Стоимость на момент ввода остатков представляет собой стоимость, рассчитанную путем вычитания из первоначальной стоимости суммы накопленной амортизации, которая также должна быть отражена в данной закладке. Стоимость на момент ввода остатков и сумму накопленной амортизации также нужно указывать по бухгалтерскому и налоговому учету. Способ отражения расходов по амортизации можно выбрать из существующих способов в справочнике либо создать другой способ. Способ отражения расходов по амортизации – счет затрат, подразделение, номенклатурная группа и статья затрат, необходимые для ведения учета.

На закладках «Бухгалтерский учет» и «Налоговый учет» устанавливаются сведения для : способ начисления, срок полезного использования и т. д.

На закладках «Бухгалтерский учет» и «Налоговый учет» устанавливаются сведения для : способ начисления, срок полезного использования и т. д.На закладке «События» вводятся сведения о принятии к учету основного средства и его модернизации.

После того, как все необходимые данные заполнены, их необходимо сохранить, нажав на кнопку «Ок».

Данные из формы перенесутся в табличную часть документа «Ввод начальных остатков». Подобным образом следует внести начальное сальдо по всем основным средствам.

После того, как все остатки по данному разделу учета заполнены, документ нужно провести.

После того, как все остатки по данному разделу учета заполнены, документ нужно провести.Сформированные проводки можно посмотреть с помощью кнопки .

Из представленного результата проведения документа видно, что сформированы движения по счету 01.01 и 02.01 по бухгалтерскому и налоговому учету. Для того, чтобы видеть движения по налоговому учету следует воспользоваться клавишей .

Из представленного результата проведения документа видно, что сформированы движения по счету 01.01 и 02.01 по бухгалтерскому и налоговому учету. Для того, чтобы видеть движения по налоговому учету следует воспользоваться клавишей .Подобным образом следует ввести начальные остатки по каждому разделу учета в аналитическом разрезе. Так, например, для счета 10 «Материалы» остатки вводятся по каждой номенклатурной позиции, а для счетов 60 и 62 – в разрезе каждого .

Движения документов по регистрам

Как было видно из примера с внесением начальных остатков по основным средствам, документы ввода начальных остатков формируют движения по бухгалтерскому и налоговому учету. Движения документов по регистрам можно редактировать, т. е. отключать и добавлять. Для этого существует кнопка «Режим ввода остатков», расположенная вверху каждого документа. При нажатии на кнопку «Режим ввода остатков» появляется форма настройки движения документов по регистрам, с помощью которой можно управлять ими вручную. Однако, при вводе остатков все флажки должны быть установлены. Ручное управление движениями документа по регистрам предназначено для нестандартных ситуаций. Например, при смене , при смене учетной политики по НДС, при корректировке уже введенных начальных остатков.

При нажатии на кнопку «Режим ввода остатков» появляется форма настройки движения документов по регистрам, с помощью которой можно управлять ими вручную. Однако, при вводе остатков все флажки должны быть установлены. Ручное управление движениями документа по регистрам предназначено для нестандартных ситуаций. Например, при смене , при смене учетной политики по НДС, при корректировке уже введенных начальных остатков.

Урок 2 БП 3.0 Ввод начальных остатков

Первое, что мы должны сделать при начале работы в программе – это ввести начальные ставки. Перейдем в раздел «Справочники и настройки учета» и откроем «Помощник ввода начальных остатков».

Перед вводом начальных остатков нам нужно установить дату ввода начальных остатков. Установим ее на 31 декабря 2013 года. Первое, что нам нужно ввести – это начальный остаток по уставному капиталу. Это 80 счет. Выберем этот счет. Создастся новый документ «Ввод начальных остатков». Здесь нам нужно создать новую строчку. Указать счет. Укажем счет 80.09. Указать субконто. и пассивов в разрезе конкретных сущностей. ...">Субконто – это аналитический разрез, который показывает нам дополнительные данные, характеризующие остатки на данном счете.

В данном случае это будет акционер, владелец нашей компанией. Создадим нового контрагента. Назовем его Иванов Иван Иванович. Укажем, что это физическое лицо. Запишем и выберем. «Количество» в данном случае не заполняется. « » не заполняется, поскольку счет пассивный. Указываем остаток по – 10 тыс. рублей. Также мы видим, что автоматически заполнилась сумма в 10 тыс. рублей по налоговому учету. И на этом мы можем закончить ввод начальных остатков по уставному капиталу.

Нажимаем кнопку «Провести и закрыть». Мы увидим наш документ в списке. Если перейдем в «Помощник», то увидим, что у нас по уставному капиталу появилось по кредиту счета.

Следующий счет, по которому мы должны ввести начальный остаток – это «Основные средства». Это 01 счет. Переходим в начало списка. Выбираем 01 счет и нажимаем кнопку «Ввести остатки по счету». Так же добавляем новую строчку. Здесь уже больше информации, которую нам нужно ввести, в отличие от уставного капитала, где мы вводили только сумму и контрагента.

Здесь мы должны заполнить «карточку нового основного средства». В данном случае это будет «Офисное здание». Программа показывает нам, что данного основного средства нет в списке. И мы его можем создать. Создаем. Записываем. Укажем «группу основных средств» - «Здание». Записываем.

Так же нам нужно указать первоначальную стоимость в бухгалтерском учете – это будет 1 млн. рублей. Такую же оставим в налоговом учете. Помимо стоимости на 01 счете, нам предлагается сразу же указать амортизацию данного основного средства. В нашем случае это 590 тыс. рублей. Укажем ее. Она продублируется в налоговом учете.

Также мы должны указать способ отражения расходов по амортизации. Поскольку здание офисное, а не производственное, укажем счет амортизации 26. Перейдем на закладку «Бухгалтерский учет». Здесь нам предлагается указать параметры амортизации нашего основного средства. Укажем «срок полезного использования основного средства». Допустим, это будет 120 месяцев.

Перейдем на закладку «Налоговый учет». Здесь нам также требуется указать «срок полезного использования» 120 месяцев. Далее, перейдем на закладку «События». Здесь нам требуется указать дату принятия к учету основного средства, модернизацию, название документов.

Укажем дату принятия - 31 декабря 2013 года. В вашем случае это будет какая-то более ранняя дата. Укажем событие – «принятие к учету». Название – «ввод в эксплуатацию». Номер документа поставим 001.

Далее нажмем «Записать и закрыть». Строчка нашего документа заполнится. Нажимаем кнопку «Провести и закрыть». И по дебету 01 счета у нас появится 1 млн. рублей и по кредиту 02 счета у нас появится 590 тыс. рублей.

И следующий начальный остаток, который мы должны ввести – это арендованные основные средства. Арендованные основные средства у нас находятся на забалансовом счете. Поэтому перейдем на закладку «Забалансовые счета плана счетов».

Как мы видим, арендованные основные средства учитываются на 001 счете. Нажмем кнопку «Ввести остатки по счету». Нажмем кнопку «Добавить» для добавления новой строки. Укажем счет 001. Укажем контрагента, у которого мы арендовали наше основное средство. Создадим нового контрагента. Назовем его «Строй-технология». Запишем его. Выбираем контрагента.

Далее мы должны выбрать основное средство. Создаем его. Назовем это основное средство – «кран подъемный». Группу учета – «Машины и оборудование». Записываем и выбираем. Указываем остаток 100 тыс. рублей. И нажимаем кнопку «Провести и закрыть».

Следующий начальный остаток, который мы должны ввести – это приобретенные нашей организацией доли в уставном капитале других организаций. Это учитывается на 58 счете. Перейдем к 58 счету. И нажмем кнопку «Ввести остатки по счету». Выбираем счет 58.01.1 Паи. Указываем субконто. Здесь нам нужно выбрать организацию, долю в которой мы приобрели. Допустим, организация будет называться «Солнышко». Запишем ее, выберем. Далее указываем остаток дебета 20 тыс. рублей. Запишем. И таким образом у нас заполнится дебет счета 58.01.

Следующий начальный остаток, который мы должны заполнить – это приобретенные нашей организацией краткосрочные векселя в обеспечение договора займа. Векселя относятся к разряду долговых ценных бумаг, поэтому заведем этот начальный остаток на счет 58.02.

Мы можем добавить это, либо в уже существующий документ, либо создать новый. Добавим его в уже существующий документ, где мы вводили долю в организации «Солнышко». Добавляем еще одну строчку. Выбираем счет 58.02.

И также нам нужно выбрать организацию, в которой приобретен данный вексель. Создадим ее. Назовем ее «ИнвестПроект». Запишем, выберем. Также мы должны указать ценную бумагу. Каждая ценная бумага у нас учитывается отдельно. Поэтому создаем ее. Указываем название ценной бумаги. Записываем и выбираем. Мы должны указать количество и сумму. Количество мы указываем, потому что в данном случае на счете 58.02 ведется и нам необходимо указать количество. Указываем сумму 400 тыс. рублей. И записываем документ.

Следующий начальный остаток, который мы должны ввести – это приобретенные нашей организацией краткосрочные векселя в обеспечение договора займа. Данный актив вводится на счете 62.03. Выберем его. Создадим новый документ. Добавим строчку, укажем счет 62.03. В данном случае мы должны указать контрагента. Выберем контрагента «Инвест ».

Также необходимо указать договор. Создадим его. Назовем – «Договор займа». Укажем «Прочее» - вид договора. И запишем его. Также нам необходимо указать ценную бумагу. Выберем ценную бумагу – «вексель». Укажем сумму начального остатка – 400 тыс. рублей. И запишем документ.

Следующий начальный остаток, который нам нужно – это начисленные проценты по векселям к получению. Начисленные проценты по векселям будем учитывать на счете 76 – расчеты с разными дебиторами и кредиторами. В частности, будем учитывать на счете 76.03. Создадим новый документ. Добавим строку – 76.03. Укажем субконто «ИнвестПроект» - договор займа. Остаток – 40 тыс. рублей по дебиту счета. Запишем документ.

Следующий начальный остаток, который мы должны заполнить – это денежные средства в кассе. Денежные средства у нас учитываются на 50 счете. Найдем его в списке. У нас уже есть один документ ввода начальных остатков. Выберем его. Добавим сюда новую строчку. Укажем счет 50.01.

Поскольку это начальный остаток, то статью движения денежных средств указывать не будем, поскольку здесь у нас может находиться множество различных статей движения денежных средств. Укажем остаток. Он естественно будет по дебиту счета – 35 тыс. рублей. И запишем документ.

Следующий остаток – денежные средства на расчетном счете. Они у нас вводятся по 51 счету. Точно также открываем существующий документ. Добавляем новую строчку. Указываем 51 счет. Здесь мы должны указать банковский счет организации, на котором находятся наши средства. Здесь нам необходимо указать номер счета. И указать банк, путем поиска его по БИКу.

Поскольку у нас не создано ни одного банка, мы откроем полный список банков. Нажмем «Подобрать из классификатора» и выберем банк. Выбираем банковский счет. А статью движения денежных средств мы также не заполняем, поскольку здесь может быть их несколько. Указываем сумму денег на расчетном счете – 430 тыс. рублей. И записываем документ.

Следующий начальный остаток, который мы должны заполнит – это полученные от других организаций краткосрочные займы под 20% годовых. Краткосрочные займы у нас учитываются на 66 счете. Переходим к нему. Выбираем. Создаем новый документ. Добавляем новую строку. Указываем счет 66.03.

Указываем контрагента, которым заем был получен. Создаем нового контрагента. Называем его «Заимодавец». Записываем и выбираем. Также необходимо указать договор займа. Указываем вид договора – «прочее». Записываем и выбираем. Указываем остаток по кредиту 800 тыс. рублей. И записываем документ.

Также нам нужно ввести начальный остаток по начисленным процентам по займам, которые мы взяли. Они у нас учитываются по счету 66.04. Войдем в тот же документ. И добавим строку счета 66.04. Укажем контрагента «Заимодавец». И укажем сумму 5 тыс. рублей.

Следующий начальный остаток – задолженность перед работниками по оплате труда в 150 тыс. рублей. Вводим ее на 70 счет. Создаем новый документ. Здесь нам требуется указать сотрудника, перед кем у нас возникла задолженность. Назовем его - Петров Игорь Петрович. Выберем его. Укажем сумму задолженности – 150 тыс. рублей. Также, нам необходимо указать месяц задолженности. Это будет ноябрь месяц. И «способ выплаты» – ставим способ выплаты – «через кассу».

Также нам необходимо ввести задолженность перед бюджетом по налогам и сборам. По налогу НДФЛ и ЕСН. Налоги у нас вводятся на 68 и 69 счете. Выбираем счет. Создаем новый документ. Создаем новую строку 68.01. Также нам необходимо указать вид платежа и остаток по кредиту, поскольку это наш долг перед бюджетом. Задолженность – 30 тыс. рублей. Запишем документ. И добавим долг по ЕСН – это 69 счет. Выберем «страховую часть трудовой пенсии» – 69.02.1. Также укажем вид платежа и укажем сумму - 40 тыс. рублей. Запишем документ.

И на этом ввод начальных остатков для нас закончился. Мы можем перейти в отчет и посмотреть, как ввод наших остатков отразился на сальдо нашего . Перейдем в «Учет, налоги, отчетность». Откроем отчет « ». Выберем период 2014 год. И сформируем отчет.

Вот, как мы видим, начальные остатки уже сформировались, но судя по всему, не все начальные остатки мы разнесли правильно, поскольку у нас возникло сальдо по нулевому счету. А после ввода начальных остатков такого сальдо возникать не должно. Это значит, что либо мы один из счетов разнесли не правильно по дебету по кредиту, либо какие-то начальные остатки не внесли.

Мы не внесли из списка начальных остатков – нераспределенную прибыль 300 тыс. рублей. Вернемся обратно в «Помощник ввода начальных остатков». Найдем в списке нераспределенную прибыль. Введем новый документ. Указываем счет. Указываем субконто – «прибыль от продаж». И здесь мы должны ввести остаток по кредиту 300 тыс. рублей. Проводим документ.

Формируем «оборотно-сальдовую ведомость». Сумма по счету 0 сократилась, но не убралась окончательно. Это значит что, что-то по-прежнему у нас не правильно. Для того что бы найти неправильную сумму развернем наш отчет «По субсчетам». И сформируем его по субсчетам. Проверим заново по списку счетов, по которым у нас должно быть сальдо.

Итак, первое, 10 тыс. - уставный капитал на 80 счете, 300 тыс. - нераспределенная прибыль, 590 тыс. – амортизация, 1 млн. - основные средства, арендованные средства – 100 тыс. по забалансовому счету, который здесь не выводится. Приобретение нашей организацией долей – 20 тыс., 400 тыс. – вексель, 40 тыс. – проценты по векселям. Ага, вот она и ошибка. Мы ввели вместо 40 тыс. – 4 тыс.

Мы можем сформировать оборотно-сальдовую ведомость с большим периодом, для того, что бы начальный остаток перешел в оборот. Нажмем кнопку «Сформировать». Далее расшифруем наши 4 тыс. через «карточку счета». Откроем «Ввод начальных остатков» и исправим 4 тыс. на 40 тыс. Проведем документ. И заново сформируем «оборотно-сальдовую ведомость».

Итак, как мы видим, конечный остаток по нулевому счету убрался, а это значит, что начальные остатки нашей организации введены правильно.

Другие уроки:

1. БП 3.0 Создание новой организации

2. БП 3.0 Ввод начальных остатков

3.

После приобретения программного продукта для автоматизации бухгалтерского учета и регистрации первоначальных настроек перед хозяйствующим субъектом встает вопрос – как зарегистрировать в Системе начальные остатки по счетам бухгалтерского учета?

Этот вопрос возникнет у любой организации, которая уже ведет свою деятельность. И лишь те предприятия, которые только зарегистрировались и начинают свою деятельность, будут избавлены от этого довольно трудоемкого этапа работы.

В данной статье мы расскажем, как вручную зарегистрировать начальные остатки по счетам бухгалтерского учета в 1С:Бухгалтерия предприятия – программы, созданного на платформе 1С Предприятие 8.3.

Разделы учета для ввода остатков

Начальные остатки вводятся в «Бухгалтерию» по разделам учета. Каждому разделу учета соответствует один или несколько счетов бухгалтерского учета или же специализированных регистров (это касается предприятий на упрощенной системе налогообложения и индивидуальных предпринимателей).

Перечень разделов учета с соответствующими счетами, чтобы осуществить ввод начальных остатков

- Основные средства в 1С – 01, 02, 03;

- НМА и НИОКР – 04, 05;

- Капитальные вложения – 07, 08;

- Материалы – 10;

- НДС – 19;

- Незавершенное производство – 20, 23, 28, 29;

- Товары – 41;

- Готовая продукция – 43;

- Товары отгруженные – 45;

- Денежные средства – 50, 51, 52, 55, 57;

- Расчеты с поставщиками – 60;

- Расчеты с покупателями – 62;

- Расчеты по налогам и взносам – 68, 69;

- Расчеты с персоналом по оплате труда – 70;

- Расчеты с подотчетными лицами – 71;

- Расчеты с учредителями – 75;

- Расчеты с разными дебиторами и кредиторами – 76 (кроме авансовых);

- НДС по авансам – 76.ВА, 76.АВ;

- Капитал – 80, 81, 82, 83, 84;

- Расходы будущих периодов – 97;

- Отложенные налоговые активы/обязательства – 09, 77;

- Прочие счета бухгалтерского учета – остальные бухгалтерские счета, не вошедшие в другие разделы;

- НДС по реализации – специальные регистры накопления;

- Прочие расходы налогового учета УСН и ИП – специальные регистры накопления.

В Системе используется специальное рабочее место для ввода остатков, которое доступно через раздел «Главное» полного интерфейса конфигурации.

В интерфейсе помощника видим требование обязательного выбора организации (окно выбора содержит красную точечную линию, обозначающую обязательность ввода). После выбора организации Система предлагает указать дату ввода начальных остатков, которую можно изменить, используя гиперссылку.

Обратите внимание, на скриншоте выбрана организация, в настройке налогов и отчетов которой установлена упрощенная система налогообложения и не плательщик НДС, поэтому набор закладок в форме соответствующий.

Для предприятий на общем режиме налогообложения и плательщика НДС набор закладок иной:

После установки или изменения даты ввода остатков можно приступать к регистрации объектов учета.

Технически требуется:

- Выделить строку с нужным счетом, кликнув по ней мышкой;

- Нажать кнопку «Ввести остатки по счету».

В Системе будет создан новый документ, соответствующий определенному разделу учета. Табличную часть документа необходимо заполнять, добавляя строки с помощью кнопки «Добавить».

Для этих объектов потребуется вводить очень много вспомогательной информации. Каждый объект вводится в отдельную форму ввода – карточку, а после сохранения и записи подставляется в документ одной строкой.

Объем необходимой информации сопоставим с той, которая вводится при поступлении аналогичных объектов.

После проведения документ формирует проводки в корреспонденции со вспомогательным счетом – 000. Для объектов ОС и НМА (кроме проводок по бухгалтерии) создаются движения в специализированных регистрах сведений, на которых организовано ведение учета этих объектов. Движения создаются автоматически, с использованием данных, которые содержатся в документе.

По мере проведения документов суммы остатков отображаются на форме помощника ввода:

В Системе может быть произвольное количество документов по вводу остатков одного раздела учета. Пользователи сами могут выбрать стратегию ввода – по подразделениям, по материально-ответственным лицам по группам ОС или НМА и т.п.

Начнем со счета 07 «Оборудование к установке», выделив его и нажав «Ввести остатки по счету».

При добавлении новой строки в табличную часть Система, в отличие от ввода ОС и НМА, не предложит заполнять новую форму, а сразу перейдет к новой строке и выбору счета учета. Обращаем внимание, что в форме выбора доступны все счета учета, относящиеся к указанному разделу.

Уже известным способом создаем нужный новый документ и заполняем табличные части. Для материалов выделены три самостоятельные группы объектов:

- Материалы на складе;

- Спецодежда и спецоснастка в эксплуатации – счета 10.11.1 и 10.11.2;

- Материалы, переданные в переработку – счет 10.07.

На каждой закладке заполняется нужная информация. Документ проводится.

Необходимо обратить внимание, что для спецодежды/спецоснастки в проводке отразится забалансовый счет МЦ. Счет 10.11.1 или 10.11.2 добавится в проводку, если способ погашения стоимости установлен линейный или пропорционально объему продукции.

Регистрируем остатки по прочим счетам

Закончим рассмотрение ввода остатков примером наиболее общего раздела учета – прочего.

Как мы уже успели заметить, для ввода остатков в основном требуется:

- Указать счет БУ;

- Аналитику счета БУ в разрезе необходимых субконто;

- Валюту, количество;

- Остаток, в зависимости от сальдо по Дт или Кт;

- Сумму НУ;

- Сумму ПР;

- Сумму ВР.

В зависимости от периода ввода остатков – конец года, конец квартала, конец месяца, набор бухгалтерских счетов будет существенно отличаться.

Самым оптимальным периодом ввода остатков, безусловно, является конец года, потому что после реформации баланса количество счетов БУ, имеющих остатки, как правило, минимально.

Когда учет в программе «1С: Бухгалтерия 8.0» собирается вести вновь созданная организация, то в базу последовательно вводятся операции и документы, отражающие формирование уставного капитала, внесение вкладов учредителями и т.д.

Чаще на практике случается ситуация, когда на компьютерный учет переходит фирма, которая уже вела деятельность до приобретения компьютеров и установки программы. Следовательно, возникает необходимость внести в информационную базу начальные остатки, имевшие место по данным бухгалтерии на дату начала компьютерного учета.

Прежде всего в данной ситуации следует определиться с датой начала компьютерного учета. На автоматизированный учет можно переходить с начала отчетного года, начала квартала, начала месяца и даже с произвольной даты. Идеальным вариантом начала автоматизированного учета было бы начало отчетного года, так как этот вариант дает возможность анализировать данные за весь отчетный период и использовать при составлении квартальной и годовой отчетности регламентированные отчеты. Однако при этом может возникнуть необходимость ввода очень большого количества проводок за период с начала года до текущего квартала или месяца.

Выбор конкретной даты начала учета предполагает, что остатки вводятся по состоянию на эту дату, далее учет уже ведется на компьютере. Это означает, что датой операций по вводу начальных остатков должна быть последняя календарная дата предыдущего периода. Например, при вводе остатков на 1 января 2006 года, датой ввода остатков будет 31 декабря 2005г., при вводе остатков на 1 июля датой ввода будет 30 июня и т.д. Это делается для того, чтобы на дату начала учета остатки уже имели место и с этой даты уже начали бы накапливаться обороты по счетам. Для удобства работы перед вводом входящих остатков дату их ввода следует задать в качестве рабочей даты (пункт меню «Сервис – Параметры»).

Ввод остатков осуществляется вручную проводками с использованием вспомогательного счета 000. Для этого в Журнале операции с помощью добавления новой строки (или клавиши INS) открываем новую операцию, заполняем поля даты и содержания, а затем вводим в табличную часть операции проводки типа Д А – К 000 или Д 000 – К П, где А – активный счет, а П – пассивный счет, по которым вводятся остатки. Таким образом, дебетовые сальдо на активных счетах и кредитовые сальдо на пассивных попадают в базу в корреспонденции с вспомогательным счетом 000.

Как мы уже знаем из предыдущих тем, при выборе в проводку того или иного счета, программа будет запрашивать необходимые разрезы аналитики, которые выбираются из соответствующих справочников и перечислений. То есть вводить остатки придется по самой мелкой аналитике – по каждому поставщику, сотруднику, материалу, товару, складу и т.д. При этом, если по счету введется количественный учет – в проводке следует указать количество, если на счете предусмотрено ведение валютного учета – следует задать количество иностранной валюты.

Если аналитика обширна, можно разделить работу по вводу остатков на нескольких сотрудников бухгалтерии. Например, кто-то вводит остатки по поставщикам, кто-то – по материалам, основным средствам, сотрудникам. То есть каждый создает свою операцию, внутри которой копированием вводит проводки по конкретному счету, но различной аналитике. Главное, чтобы всеми соблюдались общие правила – дата ввода остатков должна быть у всех одинаковая, и все проводки вводятся с использованием вспомогательного счета 000. Тогда в оборотах за дату ввода остатков эти суммы суммируются, и будет получен требуемый результат.

При вводе остатков на забалансовых счетах вспомогательный счет 000 не используется. Например, если по состоянию на дату начала ведения автоматизированного учета, а организации имелось арендованное имущество, следует ввести проводку:

Следует иметь в виду, что корректный ввод начальных остатков по отдельным счетам можно осуществить только с помощью специализированных документов, входящих в состав конфигурации. В частности, это касается ввода остатков по основным средствам и остатков по НДС.

8.2. Документ «Ввод начальных остатков ОС».

Данный документ может быть вызван из пункта меню «Операции – Документы – Ввод начальных остатков ОС».

Документ предназначен для ввода всех сведений об основных средствах, необходимых для дальнейшего ведения учета.

В документ вносятся начальные данные для ведения бухгалтерского и налогового учета по основным средствам. Признак ведения налогового учета может быть изменен. По бухгалтерскому учету документ проводится всегда.

В документ вносятся лишь актуальные сведения об основных средствах, история изменения сведений об основных средствах не переносится. Данные указываются только для тех основных средств, которые на момент ввода остатков уже приняты к учету, но еще не списаны с учета.

Реквизиты шапки документа:? Организация. Организация, в которой числятся основные средства, указанные в табличной части.

? Подразделение организации . Подразделение организации, за которым числятся основные средства, указанные в табличной части.

? Ответственный. Пользователь, ответственный за ввод информации в документ.

? Комментарий . Текстовое примечание к документу.

Заполнение табличной части документа:

Подбор данных в табличную часть может быть выполнен несколькими способами, такими как ручной ввод строки, заполнение при помощи механизма подбора, автоматическое заполнение.

Для подбора данных в табличную часть используется кнопка «Подбор» . При ее нажатии открывается диалоговое окно со списком основных средств, имеющихся в справочнике.

Существует возможность автоматически заполнить табличную часть объектами основных средств, относящимися к определенной группе учета основных средств (здания, сооружения и др.). Для этого следует нажать на кнопку «Заполнить» «По группе ОС» предоставляется возможность указать группу учета основных средств. Объекты, относящиеся к этой группе, будут автоматически добавлены в табличную часть. Если на момент заполнения в табличной части документа уже имеются некоторые строки, пользователю будет предложено выбрать: удалить существующие строки или же добавить к ним новые.

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Затем следует воспользоваться кнопкой «Заполнить» в командной панели табличной части. При выборе в выпадающем меню пункта «По наименованию» табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

Для каждого объекта основных средств заполнению подлежат только те реквизиты (колонки), которые имеют к нему отношение. С порядком заполнения всех реквизитов табличной часть можно познакомиться, нажав кнопку

панели инструментов окна документа.

Печать табличной части документа:

Для вывода на печать данных табличной части документа предназначена кнопка «Печать» . На печать выводятся только те колонки табличной части, видимость которых включена на момент формирования печатной формы документа кнопкой

На закладке «Итоги» выводятся данные об итогах по некоторым колонкам табличной части «Основные средства» .

При проведении документа кроме записей в различных регистрах формируются следующие проводки:

Д «Счет учета (БУ)» – К 000 – на сумму, равную значению реквизита «Текущая стоимость (БУ)»

Д 000 – К «Счет амортизации (БУ)» – на сумму, равную значению реквизита «Накопленная амортизация (БУ)»

Д «Счет учета (НУ) без указания корр. счета – на сумму, равную значению реквизита „Текущая стоимость (НУ)“

К «Счет амортизации (НУ)» без указания корр. счета – на сумму, равную значению реквизита «Накопленная амортизация (НУ)»

8.3. Документ «Ввод начальных остатков по НДС»

Документ вызывается через пункт меню «Операции – Документ – Ввод начальных остатков по НДС».

Документ позволяет ввести первоначальные данные о суммах НДС, как подлежащих в дальнейшем вычету, так и подлежащих уплате в бюджет. Его необходимо использовать при начале эксплуатации программы.

Данный документ формирует проводки ввода начальных остатков по счетам 19 «НДС по приобретенным ценностям» (различным субсчетам), 76.Н «Расчеты по НДС, отложенному для уплаты в бюджет» и 76.АВ «НДС по авансам и предоплатам», а также соответствующие записи в регистрах подсистемы учета НДС.

При заполнении сначала необходимо указать операцию – тот участок учета НДС, по которому предполагается вводить начальные остатки. При смене операции данные всех табличных частей очищаются.

В табличной части «Данные по остаткам» вводятся общие данные об остатках НДС в разрезе аналитики. Колонки с суммами по отдельным событиям (например, какая сумма НДС оплачена поставщику – для операции ввода остатков НДС по приобретенным ценностям), счета учета НДС и иная необходимая информация вводятся в табличной части «Дополнительные сведения» . Каждой строке из табличной части «Данные по остаткам» может соответствовать несколько строк табличной части «Дополнительные сведения»

В табличных частях «Расчеты с контрагентами» и/или «Авансы» (в зависимости от вида операции) вводится информация о расчетах с контрагентами (неоплаченная задолженность и авансы). Есть возможность заполнить данные этих таблиц по данным, введенным в табличных частях «Данные по остаткам» и «Дополнительные сведения» .

Если в документе установлен флажок «Отразить расчеты с контрагентами» , при проведении документа будут сформированы проводки отражения начальных остатков по расчетам с контрагентами в бухгалтерском учете по данным табличных частей «Расчеты с контрагентами» и/или «Авансы» (в зависимости от вида операции) .

Рассмотрим разные варианты вводимых операций:

Вид операции «НДС по приобретенным ценностям» предназначен для ввода начальных остатков по суммам НДС предъявленным поставщиками ценностей. В табличной части «Данные по остаткам» вводятся данные о поставщике и документах поступления ценностей. После записи документа, создается документ вида «Отражение поступления товаров и услуг (НДС)», и, если установлен флаг «СФ», счет-фактура полученный. В табличной части «Дополнительные сведения» вводятся сведения по приобретенным ценностям. В табличной части «Расчеты с контрагентами» вводятся данные о неоплаченной задолженности организации перед поставщиками. В табличной части «Авансы» вводятся данные по незачтенным авансам, выданным организацией поставщикам.

Вид операции «НДС неполученный от покупателей» предназначен для ввода начальных остатков по суммам НДС начисленным при реализации ценностей. В табличной части «Данные по остаткам» вводятся данные о покупателе и документах реализации ценностей. После записи документа, создается документ вида «Отражение реализации товаров и услуг (НДС)», и счет-фактура выданный. В табличной части «Дополнительные сведения» вводятся сведения по реализованным ценностям. В табличной части «Расчеты с контрагентами» вводятся данные о неоплаченной задолженности покупателя перед организацией.

Вид операции «НДС по авансам полученным» предназначен для ввода начальных остатков по суммам НДС с авансов полученных. В табличной части «Данные по остаткам» вводятся данные о покупателе и документах оплаты аванса. После записи документа, создается документ вида «Документ расчетов с контрагентами (ручной учет)», и счет-фактура выданный. В табличной части «Дополнительные сведения» вводятся сведения по полученным авансам. Для одной строки табличной части «Данные по остаткам» можно вводить строки в табличной части «Дополнительные сведения» с одинаковыми видами ценностей и ставками НДС. В табличной части «Авансы» вводятся данные о незачтенных авансах полученных от покупателя.

8.4. Проверка правильности ввода начальных остатков

После того, как будут введены все входящие остатки, следует убедиться в правильности их ввода. Представим ситуацию, что остатки вводились на 01.07.2006 г. Это значит, что датой 30.06.2006 г. в базу были введены проводки типа Д01,10,50,41…-К000, то есть в кредит вспомогательного счета 000 за 30.06.2006 попал весь актив полугодового баланса. В то же время тем же 30.06.2006 г. в базу были введены так же проводки типа Д000 – К60,68,69,70,80…, то есть в дебет вспомогательного счета 000 за 30.06.2006 попал весь пассив полугодового баланса. Таким образом, чтобы убедиться в правильности ввода начальных остатков, надо сравнить дебетовые и кредитовые обороты на счете 000 за дату ввода остатков. Равенство этих оборотов говорит о том, что все введено правильно. Если же обороты счета 000 за дату ввода остатков не равны, и на счете 000 образовалось конечное сальдо – следует искать ошибку, допущенную при вводе.

Пример: Рассмотрим ситуацию, изложенную на примере ТД «Нева» демонстрационной базы, входящей в комплект поставки.

Автоматизированный учет в ТД «Нева» решено начать с 1 января 2005 года. Следовательно, остатки должны вводиться 31 декабря 2004г. Что и было сделано: откройте Журнал операций, настройте в нем отбор по организации ТД «Нева» и выделите курсором операцию номер ТДН00001 от 31.12.2004. Нажмите кнопку «Проводки» – в нижней часть журнала будут отражены проводки по вводу входящих остатков с использованием счета 000 (34 проводки).

Чтобы удостовериться, что остатки введены правильно, вызовем на экран отчет «Оборотно-сальдовая ведомость» (из пункта меню «Отчеты»). Настроим период формирования ведомости – 31.12.2004 г. и выберем в строку «Организация» интересующий нас ТД «Нева». Нажмем кнопку «Сформировать» и получим следующий результат:

Как видно из самой верхней строки табличной части сформированного отчета, оборот по дебету счета 000 равен обороту по кредиту счета 000 (678 400 руб.). Сальдо конечное на вспомогательном счете 000 отсутствует. Это говорит о том, что ошибок при вводе остатков допущено не было, и с 1 января 2005 года можно вводить текущие операции, получать верную промежуточную и итоговую отчетную информацию по организации.