Бюджетная платежка. Как сформировать платежное поручение в налоговую

Платежное поручение применяется при , в том числе при уплате налогов и страховых взносов.

Сроки уплаты налогов и страховых взносов остались прежними, а вот нужно по-новому. Это связано с введением в действие приказа Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее — приказ № 107н).

Сравним прежний и новый порядки заполнения реквизитов в платежных поручениях.

Поля платежного поручения

Ниже приведена форма платежного поручения с указанием номеров полей.

Красным цветом обведены поля, заполнение которых может вызвать сложности в связи с изменениями, вступившими в силу с 1 января 2014 года. Далее рассмотрим правила заполнения выделенных полей.

Образец Форма платежного поручения

Новый реквизит «Уникальный идентификатор начисления»

В 2014 году в платежном поручении появился новый реквизит — «Уникальный идентификатор начисления» (УИН). Данные о нем предоставляет администратор доходов бюджетов.

Разберемся, когда необходимо заполнять этот реквизит, в каком поле платежного поручения он проставляется и что собой представляет.

Реквизит «УИН» в 2013 году

Несмотря на то что реквизит стал обязательным только с 1 января текущего года, некоторые банки уже в 2013 году требовали писать в платежном поручении на уплату налогов и страховых взносов уникальный идентификатор начисления, ссылаясь на совместное письмо от 12.03.2013 Минфина России № 02-04-05/7491 и Казначейства России № 42-7.4-05/5.4-147 «О Государственной информационной системе о государственных и муниципальных платежах».

Примечание. Изменилась очередность списания платежей (п. 2 ст. 855 ГК РФ).

Однако подобные требования были незаконны, поскольку письмо адресовано участникам системы ГИС ГМП, то есть банкам, а не их клиентам. Тем не менее, чтобы избежать конфликтов, многие компании указывали УИН.

Плательщики — юридические лица указывали УИН (в случае его наличия) в поле «Назначение платежа» после текстовой информации, предусмотренной Положением Банка России от 19.06.2012 № 383-П. Для выделения информации об УИН после указания основного текста назначения платежа использовался символ «///».

При отсутствии у компании информации об УИН ставился ноль.

Реквизит «УИН» с 1 января по 30 марта 2014 года

В этот период реквизит указывается первым в поле «Назначение платежа» по всем налогам, пеням и штрафам и другим перечислениям. Он состоит из 23 знаков: первые 3 знака принимают значение УИН, знаки с 4-го по 23-й соответствуют его номеру (п. 7 приказа № 107н).

Для выделения информации об уникальном идентификаторе начисления после него используется символ «///».

Что будет после 30 марта 2014 года, или Уникальный идентификатор платежа

С 31 марта 2014 года вступают в силу правила заполнения поля «Код» (Указание Банка России от 15.07.2013 № 3025-У). Именно с этой даты, кроме понятия «УИН», появляется еще понятие «уникальный идентификатор платежа (УИП)».

УИП проставляется в случаях его присвоения получателем средств, указывать его будет нужно в специальном поле «Код». На бумажном носителе может допускаться указание уникального идентификатора платежа двумя и более строками.

В то же время в пункте 12 приложения 2 и пункте 7 приложения 4 к приказу № 107н сказано, что в реквизите «Код» указывается уникальный идентификатор начисления.

Из вышесказанного можно сделать вывод, что УИН и УИП — это один и тот же показатель.

Как узнать значение УИН и заполнить его в платежке

Чтобы узнать значение УИН, компании необходимо обратиться непосредственно в налоговую инспекцию, Пенсионный фонд или территориальное отделение ФСС РФ.

Как заполнить УИН в платежном поручении, смотрите в табл. 1.

Таблица 1 Заполнение реквизита «УИН»

|

Поле «Назначение платежа» |

УИН известен. Запись: «Страховые взносы…///УИН12345678901234567890» |

УИН известен. Запись: «УИН12345678901234567890/// Страховые взносы…» |

|

|

УИН неизвестен. Запись: «Страховые взносы…///УИН0» |

УИН неизвестен. Запись: «УИН0/// Страховые взносы…» |

||

|

Поле «Код» |

Поле 101 «Статус плательщика»

В 2013 году поле «Статус плательщика» заполнялось в соответствии с приложением 5 к приказу Минфина России от 24.11.2004 № 106н. С 1 января 2014 года приказ утратил силу. Теперь порядок заполнения этого поля содержится в приложении 5 к приказу № 107н.

При наличии записей в полях 104—110 расчетного документа поле 101 должно быть заполнено обязательно.

В поле 101 платежного поручения указывается статус плательщика. Данный показатель может принимать значения 01—26 (в 2013 году: 01—20).

Отметим: количество возможных значений статуса плательщика увеличилось, но это не коснулось расчетов по НДФЛ и страховым взносам (табл. 2).

Таблица 2 Заполнение поля 101 «Статус плательщика»

Пенсионный фонд еще в 2010 году разъяснил, что компания по своему выбору может в поле 101 указать один из кодов (письмо ПФР от 29.01.2010 № 30-18/871):

- 01 — обозначает налогоплательщика (плательщика сборов) — юридическое лицо;

- 14 — обозначает налогоплательщика, производящего выплаты физическим лицам.

Новых разъяснений за последние годы не было. Однако, на наш взгляд, рекомендации Пенсионного фонда не совсем корректны. Дело в том, что код 01 обозначает налогоплательщика, а не плательщика страховых взносов. А код 14 вообще предназначался для плательщиков ЕСН. В поле 101 логичнее указывать код 08. Он идентифицирует платежи, администрируемые не налоговыми органами. Администратором страховых взносов как раз являются Пенсионный фонд и ФСС РФ.

Поле 104 «Код бюджетной классификации»

Примечание. Статья 22.2 Закона № 167-ФЗ введена пунктом 4 статьи 3 Федерального закона от 04.12.2013 № 351-ФЗ.

В поле 104 нужно вписать 20-значный КБК. Приказ Минфина России от 01.07.2013 № 65н утвердил коды бюджетной классификации на 2014 год. Изменения коснулись уплаты взносов в ПФР, начиная с перечисления за январь нужно формировать единый платежный документ на КБК для уплаты страховой части пенсии (ст. 22.2 Федерального закона от 15.12.2001 № 167-ФЗ). Остальные коды остались прежними.

Напомним, страховые взносы за декабрь 2013 года нужно перечислять двумя платежками на КБК, действовавшие в 2013 году.

Предлагаем вам перечень КБК на 2014 год по основным налогам и взносам (табл. 3).

Таблица 3 КБК для перечисления налогов (взносов) в 2014 году

|

Наименование |

КБК для перечисления налога (взноса) |

|

НДФЛ с выплат работникам |

182 1 01 02010 01 1000 110 |

|

Страховые взносы в ПФР на выплату страховой части трудовой пенсии |

392 1 02 02010 06 1000 160 |

|

Страховые взносы в ПФР по дополнительному тарифу с выплат работникам в соответствии со Списком № 1 |

392 1 02 02131 06 1000 160 |

|

Страховые взносы в ПФР по дополнительному тарифу с выплат работникам в соответствии со Списком № 2 |

392 1 02 02132 06 1000 160 |

|

Дополнительные страховые взносы в ПФР на накопительную часть трудовой пенсии работников. Работодатель их удерживает из зарплаты работника на основании заявления |

392 1 02 02041 06 1100 160 |

|

Взносы работодателя на накопительную часть трудовой пенсии. Компании перечисляют их по своему усмотрению |

392 1 02 02041 06 1200 160 |

|

Страховые взносы в ФФОМС |

392 1 02 02101 08 1011 160 |

|

Страховые взносы в ФСС РФ |

393 1 02 02090 07 1000 160 |

|

Страховые взносы на случай травматизма |

393 1 02 02050 07 1000 160 |

Поле 105 «ОКТМО»

С 2014 года в платежных поручениях вместо кода ОКАТО нужно ставить код из нового Общероссийского классификатора территорий муниципальных образований (ОКТМО) (приказ Росстандарта от 14.06.2013 № 159-ст «О принятии и введении в действие Общероссийского классификатора территорий муниципальных образований ОК 033-2013»).

Коды ОКТМО, так же как и ОКАТО, состоят из 11 знаков, из которых последние три идентифицируют населенные пункты, входящие в состав муниципальных образований на территории субъекта РФ.

В новых и старых кодах будут совпадать первые две цифры, а остальные поменяются (письмо Минфина России от 25.04.2013 № 02-04-05/14508 «О составлении таблицы соответствия кодов ОКАТО кодам ОКТМО»).

Чтобы облегчить переход на новые коды и не допустить невыясненных поступлений, в настоящее время разрабатываются переходные таблицы соответствия кодов ОКАТО кодам ОКТМО (письмо Минфина России от 09.10.2013 № 21-03-05/42211 «Об актуализации таблицы соответствия кодов ОКАТО кодам ОКТМО»).

Поле 106 «Основание платежа»

Коды оснований платежа приведены в пункте 7 приложения 2 к приказу № 107н, в части НДФЛ и страховых взносов они остались теми же, что и в 2013 году. При осуществлении текущего платежа поле принимает значение «ТП» (табл. 4).

Таблица 4 Заполнение поля 106 «Основание платежа»

В случае если в поле 106 проставлен 0, инспекторы самостоятельно относят поступившие денежные средства к одному из оснований платежа.

Поле 107 «Налоговый период»

Данное поле используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты, установленной законодательством (п. 8 приложения 2 к приказу № 107н).

Поле 107 имеет 10 знаков, восемь несут смысловое значение, а два являются разделительными и заполняются точками.

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты, которая может быть месячной, квартальной, полугодовой или годовой.

При перечислении НДФЛ или страховых взносов в поле 107 указывается месячная периодичность (1-й и 2-й знаки).

3-й и 6-й знаки предназначены для разделительных точек.

В 4-м и 5-м знаках проставляется месяц (значения могут меняться от 01 до 12), в 7—10-м знаках — год.

В поле «Налоговый период» нужно отразить тот период, за который осуществляется уплата или доплата налогового платежа, независимо от даты перечисления средств.

При осуществлении платежа за декабрь 2013 года или январь 2014 года поле принимает значения, указанные в табл. 5.

Таблица 5 Заполнение поля 107 «Налоговый период»

Поле 108 «Номер документа»

В поле 108 указывается номер документа, на основании которого производится платеж. Этот показатель зависит от значения поля 106 «Основание платежа».

Если компания исполняет требование налоговой инспекции или перечисляет средства по различным решениям и определениям, в поле 108 нужно указывать номера исполняемых документов без знака «№» (п. 9 приложения 2 к приказу № 107н).

Если перечисляется текущий платеж или добровольно погашается задолженность (отсутствует требование налогового органа, ПФР или ФСС РФ), в поле 108 ставят 0 (табл. 6).

Таблица 6 Заполнение поля 108 «Номер документа»

Поле 109 «Дата документа»

Показатель поля 109 состоит из 10 знаков: первые 2 знака обозначают календарный день, 4-й и 5-й — месяц, с 7-го по 10-й — год.

При перечислении текущих платежей в поле 109 нужно указать дату подписания декларации (расчета). Такое правило установлено в абзаце 2 пункта 10 приложения 2 к приказу № 107н.

В случаях, когда компания перечисляет платеж раньше сдачи декларации, в поле 109 ставят 0 (табл. 7). Например, взносы в ПФР за декабрь 2013 года нужно заплатить до 15 января 2014 года, а расчет за 2013 год компания сдаст только в феврале.

Таблица 7 Заполнение поля 109 «Дата документа»

Поле 110 «Тип платежа»

С 2014 года изменится количество кодов для типа платежа. До этого их существовало 11 (например, НС — уплата НДФЛ, ВЗ — уплата страховых взносов и взносов на страхование от несчастных случаев), и в этом реквизите часто возникали ошибки.

- ПЕ — уплата пени;

- ПЦ — уплата процентов;

- 0 — остальные случаи.

Таким образом, при уплате НДФЛ и взносов во внебюджетные фонды в платежных поручениях, отправленных после 1 января 2014 года, надо будет ставить 0 (табл. 8).

Таблица 8 Заполнение поля 110 «Тип платежа»

Декабрь 2013 г.

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

- федеральному;

- региональному.

В 2019 году в бюджет субъекта перечисляется 17%, а в федеральный — 3%, при условии, что у организации отсутствуют льготы на применение пониженных ставок (284 ст. НК РФ).

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются .

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок — до 28-го числа месяца, следующего за отчетным.

Для квартальных — до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2019 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

|

Номер поля платежки |

Значение |

|---|---|

|

3 и 4 «Номер и дата документа» |

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ. |

|

6 и 7 «Сумма документа» |

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 рубля, к оплате — 1000 рублей, 1000,51 рубля — к оплате 1001 рубль. |

|

8-12 «Информация о плательщике» |

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации). |

|

13-17 «Информация о получателе» |

Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС. |

|

21 «Очередность» |

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ. |

|

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение. |

|

|

24 «Назначение платежа» |

Пропишите:

|

|

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н). |

|

|

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

|

|

|

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик. |

|

|

106 «Основание платежа» |

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н. |

|

107 «Налоговый период» |

Установите показатель, с учетом способа перечисления налоговых платежей:

|

|

108 «Документ-основание» |

Укажите «0», так как это текущий платеж. |

|

109 «Дата документа основания» |

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — «0». |

|

110 «Информация» |

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым. |

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2019 года на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2019 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный — 1 500,00 рублей (50 000,00 х 3%);

- региональный — 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

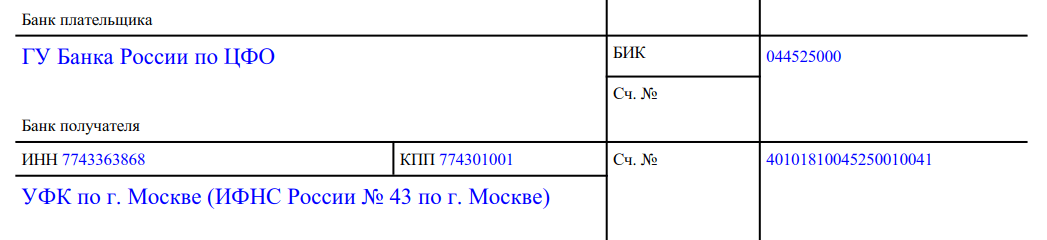

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

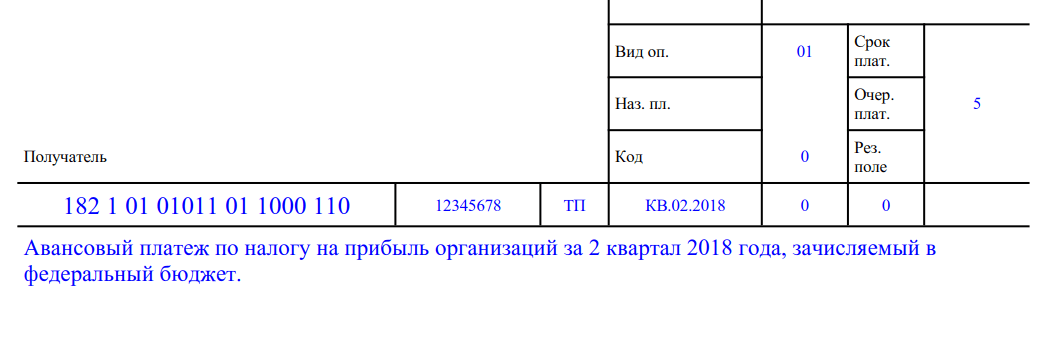

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

Письменное распоряжение организации-плательщика банку, обслуживающему его расчетный счет, о перечислении определенной суммы с собственного расчетного счета на счет получателя именуется платежным поручением (платежкой).

Положением Банка России от 3 октября 2002 г. № 2-п "О безналичных расчетах в Российской Федерации" для документа установлена унифицированная форма за номером 0401060. Указаниями Банка России от 3 марта 2003 г. № 1256-У в это Положение внесены изменения, поэтому с 1 июня 2003 г. форма и порядок заполнения бланка платежного поручения несколько изменились.

Срок действия документа составляет 10 дней, при этом день его выписки не учитывается. Так, если поручение датировано 2 июня 2009 г., то оно действительно до 12 июня 2009 г.

Платежное поручение выписывается, как правило, на пишущей машинке или с помощью компьютерной техники в нескольких экземплярах.

Количество экземпляров платежки, которое необходимо представить в банк, зависит от того, каким образом осуществляется платеж. Если платеж осуществляется через электронную почту, то достаточно двух экземпляров платежки. В других случаях представляются четыре экземпляра (по одному экземпляру для плательщика, банка плательщика, получателя и банка получателя). Если платеж производится в пользу организации, имеющей расчетный счет в этом же банке, то достаточно трех экземпляров (плательщику, получателю я обслуживающему банку). В некоторых случаях, когда схема прохождения платежей усложняется, может быть, придется представлять в банк пять и более экземпляров.

Заполнение платежного поручения

При заполнении платежного поручения никакие исправления, подчистки или помарки, а также использование корректирующей жидкости не допускаются.Бланк заполняется и оформляется в соответствии с требованиями, установленными Положением Банка России от 3 октября 2002 г. № 2-п "О безналичных расчетах в Российской Федерации" в редакции Указаний ЦБ РФ от 22.01.2008 № 1964-У.

Рассмотрим лишь некоторые особенности заполнения платежного документа.

Поле 101, расположенное в правом верхнем углу бланка, и поля 104 - 110, расположенные перед "Назначением платежа", заполняются только в случае перечисления налогов, сборов и иных обязательных платежей в бюджет РФ.

В поле 24 "Назначение платежа" помимо содержания операции, проводимой платежным поручением, обязательно указывается НДС в общей сумме платежа. Если производится расчет по нетоварным операциям или оплачиваются товары (работы, услуги), не облагаемые НДС, то указывается "Без НДС".

Первый экземпляр платежки подписывают руководитель предприятия и главный бухгалтер (либо иные лица, обладающие правом первой и второй подписи). Подписи ставятся в поле 44 "Подписи" одна над второй, а не рядом. Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного, синего или фиолетового цвета. Расшифровка подписей в платежном поручении не приводится.

После этого данный экземпляр платежки заверяется печатью организации в поле 43 "М.П.". Печать должна быть проставлена строго на отведенном месте и не попадать на текст или подписи. В некоторых банках могут потребовать поставить печать и подписи не только на первом экземпляре (например, на первом и втором или на первом и третьем). Такие требования основываются исключительно на внутренних правилах обслуживающего банка или его партнеров по прямым межбанковским расчетам.

Все экземпляры заполненных и подписанных платежных поручений представляются в банк.

При предоставлении платежных поручений в банк следует иметь в виду, что исполнены "день в день" они будут только в том случае, если представлены в банк до окончания операционного дня, т.е. до того момента, когда банк закрывает свои платежи текущего дня и передает документы на их оплату со своего корреспондентского счета. Все документы, принятые банком после этого времени, фактически будут исполнены только на следующий день.

Предприятия должны вести учет платежных поручений в специальном журнале регистрации, форму которого могут разработать сами. Можно разделить один журнал на две части для учета собственных платежей и сторонних поступлений, а можно вести сразу два журнала.

Чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение на перечисление того или иного обязательного платежа.

Образец платежного поручения-2019: правила заполнения

Правила заполнения платежного поручения прописаны в Приказе Минфина России от 12.11.2013 N 107н и не изменились по сравнению с 2018 годом. Мы свели эти основные правила в таблицу:

| Название поля платежки (номер поля) | Уплата налогов | Уплата взносов «на травматизм» в ФСС |

|---|---|---|

| Статус плательщика (101) | «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация/ИП в качестве налогового агента | «08» |

| ИНН плательщика (60) | ИНН организации/предпринимателя | |

| КПП плательщика (102) | КПП, присвоенный той ИФНС, в которую будет уплачиваться налог | Если взносы уплачивает организация, то указывается ее КПП. Если же плательщиком является обособленное подразделение (ОП), то в поле 102 ставится КПП этого ОП |

| ИП в поле 102 ставят «0» | ||

| Плательщик (8) | Краткое название организации/ОП, Ф.И.О. предпринимателя | |

| ИНН получателя (61) | ИНН той ИФНС, в которую уплачивается налог | ИНН того регионального отделения ФСС, в который перечисляется взнос |

| КПП получателя (103) | КПП той ИФНС, в которую уплачивается налог | КПП того регионального отделения ФСС, в который перечисляется взнос |

| Получатель (16) | УФК по_____(наименование региона, в котором уплачивается налог), а в скобках указывается конкретная ИФНС. Например, «УФК по г. Москве (ИФНС России № 14 по г.Москве)» | УФК по_____(наименование региона, в котором уплачивается взнос), а в скобках указывается отделение ФСС. Например, «УФК по г. Москве (ГУ — Московское РО ФСС РФ)» |

| Очередность платежа (21) | 5 | |

| КБК (104) | , соответствующий уплачиваемому налогу/взносу | |

| ОКТМО (105) | Код ОКТМО по месту нахождения организации/ОП/имущества/транспорта Код ОКТМО по месту жительства ИП При уплате торгового сбора указывается код ОКТМО по месту нахождения торгового объекта, в отношении которого уплачивается данный сбор | Код ОКТМО по месту нахождения организации или ОП/по месту жительства ИП |

| Основание платежа (106) | Как правило, в данном поле указывается одно из следующих значений: «ТП» — при уплате налога/взноса за текущий период; «ЗД» — при добровольном погашении задолженности по налогам/взносам; «ТР» — при погашении задолженности по выставленному требованию ИФНС/ФСС; «АП» — при погашении задолженности по акту проверки (до выставления требования) |

|

| Период, за который уплачивается налог/взнос (107) | Если в поле 106 стоит «ТП»/«ЗД», то указывается периодичность уплаты налога, установленная законодательно, в одном из нижеприведенных форматов: — для ежемесячных уплат: «МС.ХХ.ГГГГ», где ХХ - номер месяца (от 01 до 12), а ГГГГ - год, за который производится платеж (например, при уплате НДФЛ с зарплаты работников за февраль 2019 г. нужно проставить «МС.02.2019»); — для налогов, уплачиваемых ежеквартально: «КВ.ХХ.ГГГГ», где ХХ - номер квартала (от 01 до 04), ГГГГ - год, за который уплачивается налог; — для полугодовых налогов (к примеру, ЕСХН): «ПЛ.ХХ.ГГГГ», где ХХ - номер полугодия (01 или 02), ГГГГ - год, за который перечисляется налог; — для годовых платежей: «ГД.00.ГГГГ», где ГГГГ - год, за который уплачивается налог (например, производя окончательный расчет по налогу на прибыль за 2019 год, нужно будет поставить «ГД.00.2019»). Если в поле 106 стоит «ТР», то в поле 107 отражается дата требования. Если в поле 106 стоит «АП», то в поле 107 ставится «0» | «0» |

| Номер документа (108) | Если в поле 106 стоит «ТП»/«ЗД», то в поле 108 ставится «0». Если в поле 106 стоит «ТР», то в поле 108 отражается номер налогового требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается номер решения, вынесенного по результатам проверки | «0» |

| Дата документа (109) | Если в поле 106 стоит «ТП», то в поле 109 проставляется дата подписания декларации. Но, как правило, к моменту платежа декларация еще не представлена, поэтому плательщики ставят «0». Если в поле 106 стоит «ЗД», то в поле 109 ставится «0». Если в поле 106 стоит «ТР», то в поле 109 отражается дата требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается дата послепроверочного решения | «0» |

| Тип платежа (110) | «0» или УИН, если он есть | |

| Назначение платежа (24) | Краткое пояснение к платежу, например, «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ (2 платеж за 3 квартал 2019 г.)». При уплате взносов на «травматизм» в данном поле необходимо также указать ваш регистрационный номер страхователя | |

Обратите внимание, что в таблице не приведена информация, которую нужно указывать в платежных поручениях при перечислении взносов на обязательное пенсионное и медицинское страхование, а также взносов на ВНиМ. Платежным поручениям по этим взносам посвящен отдельный материал.

Платежное поручение-2019: особо важные реквизиты

Определенные реквизиты платежного поручения нужно заполнять очень внимательно. Ведь если вы допустите в них ошибку, ваш налог/взнос попросту будет считаться неуплаченным. Соответственно, придется заново перечислять сумму налога/взноса в бюджет, а также уплатить пени (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

К таким реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ , пп. 4 п. 7 ст. 26.1 Федерального закона от 24.07.1998 N 125-ФЗ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Ошибки же в других реквизитах некритичны - деньги все равно поступят в бюджет. А исправить ошибку можно уточнением платежа (п. 7 ст. 45 НК РФ).

Платежное поручение в 2019 году: образец

Для вашего удобства мы приведем платежного поручения. Для примера мы выбрали НДФЛ, перечисляемый в бюджет налоговым агентом.

Готовые образцы платежного поручения на 2019 год

Образцы платежных поручений по налогам и взносам вы найдете в нашем . Причем, если в соответствующем поле вы укажете код своей ИФНС, то в образцах платежек вы увидите реквизиты именно вашей налоговой инспекции/вашего ФСС.

С 25 апреля бухгалтеры начнут заполнять платежные поручения по-новому. изменил Правила заполнения платежек. Изменения разрешили неоднозначный вопрос в заполнении поля 101 «Статус плательщика», а также касаются правил, по которым платежки заполняют третьи лица. Для примера возьмем компанию «Алмаз» из города Буя. И приведем основные правила по строкам платежного поручения.Где взять форму платежного поручения-2017

Сама форма платежного поручения № 0401060 не изменилась и берется из приложения 2 к Положению Банка России от 19 июня 2012 г. № 383-П. Правила заполнения, которые и изменены приказом № 58н, утверждены Минфином в приказе от 12 ноября 2013 г. № 107н.Платежное поручение-2017 с расшифровкой полей

Для начала приведем форму платежного поручения-2017 с расшифровкой полей, чтобы дальше было понятнее, куда что проставлять.Образец заполнения платежного поручения-2017 по новым правилам

Компания «Алмаз» перечисляет в бюджет ЕНВД за I квартал 2017 года. В сведениях о получаете платежа она указывает данные своей налоговой инспекции.Образец заполнения платежки-2017 можно скачать .

Реквизиты ИФНС в платежном поручении:

- ИНН (поле 61);

- КПП (поле 103);

- наименование казначейства и инспекции: например, «Управление Федерального казначейства по г. Бую Костромской области (ИФНС России № 2 по г. Бую) (поле 16);

- наименование и БИК банка, номер счета (поля 13, 14, 17). Счет Банка получателя в данном случае компания в поле 15 не проставляют.

Важно! Поле 101 и страховые взносы-2017

По новым правилам при перечислении страховых взносов за своих работников компании должны проставлять статус плательщика «01» в поле 101. До выхода приказа № 58н налоговики говорили проставлять код «14». Забудьте о нем при перечислении страховых взносов.

ИП, уплачивая взносы как за себя, так и за персонал, проставит в поле 101 код 09. Для перечисления взносов на «травматизм» надо использовать код 08.

Как указать реквизиты организации в платежном поручении-2017:

- наименование компании или ее обособленного подразделения (поле 8);

- ИНН (или КИО - для иностранной организации) (поле 60);

- КПП компании, обособленного подразделения или код, присвоенный по месту нахождения недвижимости (поле 102);

- название банка, в котором открыт счет, БИК банка, номер корреспондентского счета и счета компании (поля 9, 10, 11, 12).

Очень важно правильно вписать в платежное поручение сведения о налоге, который перечисляют в бюджет. «Алмаз» не имеет штрафов по «вмененке», платит вовремя и прописывает в поле 7 сумму налога к уплате.

Какие сведения о платеже вписывать:

- очередность платежа (по налогам и взносам - 5);

- код платежа (0 или УИН, который прописан в требовании инспекторов) (поле 22);

- назначение платежа (поле 24);

- сумма платежа (поле 7).

Важно! КБК и ОКТМО КБК в поле 104 и ОКТМО в поле 105 не могут равняться нулю. КБК - 20 знаков. Территориальный код ОКТМО (поле 105) состоит из 8. Все они не могут быть нулями. В ИНН в первых двух символах не могут стоять нули - это изменения правил заполнения платежек 2016 года.

Как заполнить платежное поручение-2017 при уплате третьими лицами

Налоги и взносы за компанию может перечислить не только она, но и другая организация или физлицо (например, учредитель или директор). Это предусмотрено правилами заполнения платежек, которые действуют с 25 апреля 2017 года. Вот они:. в полях «ИНН плательщика» и «КПП плательщика» прописывают реквизиты компании, за кого перечисляют деньги;

. в поле «Плательщик» - данные того, кто перечисляет средства;

. в поле «Назначение платежа» (поле 24) - ИНН и КПП (для физлиц только ИНН) того, кто платит, затем проставляют знак «//» и пишут название плательщика налогов или взносов;

. поле 101 «Статус плательщика» - статус того, за кого перечисляют средства: 01 - для компаний, 09 - для ИП, 13 - для физических лиц).