Изменении в фз о применении кассовых аппаратов. Онлайн кассы

Правительство постепенно вводит онлайн-кассы с 2017 года. Новый закон принят и теперь предприниматели отправляют копии чеков в ФНС. Налоговая в реальном времени видит выручку бизнеса.

Онлайн-кассы с 2017 года: новый закон (видео)

Что такое онлайн-касса

Это кассовая техника, которая подсоединена к интернету. Внешне она идентична оборудованию старого образца. Изменилось только внутреннее устройство. От прежней ККТ, новая отличается несколькими функциями.

- Печатает на чеке двумерный QR-код. По нему покупатель может проверить, отчитался ли продавец в налоговой.

- Через интернет отправляет чеки оператору фискальных данных.

- Посылает клиентам чеки SMS-сообщением или на e-mail. После того как приняли новый закон 54-ФЗ, электронные чеки приравниваются к бумажным.

- Содержит (ФН), который шифрует и подписывает чеки. Это аналог ЭКЛЗ.

Теперь налоговая знает о каждой выпущенной единице техники. По серийному номеру вы можете проверить, есть ли аппарат в реестре и можно ли на нем работать. Это делается на сайте налоговой.

Подберем и настроим онлайн кассу

под 54ФЗ в день обращения!

Оставьте заявку и получите консультацию

в течение 5 минут.

Как доработать старую ККМ?

Если аппарат не сильно устарел, . Комплект доработки включает в себя сетевой модуль, шильдики (наклейки) и новые документы. Модернизировать ККТ дешевле, чем покупать. POS-терминалы и фискальные регистраторы Viki стоит доработать 7 тыс. р. Технику Атола, выпущенную с октября 2016, можно доработать бесплатно - достаточно обновить прошивку.

Сколько стоит онлайн-касса

Налоговая заявила, что малому бизнесу понадобится 25.000 рублей. Сюда включены - цена онлайн-кассы, ФН, оператора и интернета. Расходы на кассовый аппарат можно учесть в налоговой декларации. Спецрежимы - 18.000 рублей на одну ККТ.

Кассовый аппарат Меркурий 115Ф - 9.900 р. без учета фискального накопителя

Как выбрать онлайн-кассу

Какой выбрать фискальный регистратор в 2018 году

Как работает онлайн-касса

Когда клиент оплачивает покупку в магазине, кассовый аппарат пробивает чек. Накопитель подписывает и шифрует чек, а потом ККТ передает его оператору.

Требования к чеку и БСО

Согласно новому закону об онлайн-кассах, с 2017 года . В нем стало на 17 обязательных позиций больше.

Как выглядит новый чек

Сравнение реквизитов старого и нового чеков вы можете скачать .

Теперь БСО - то же самое, что и чек. У них одинаковые реквизиты и одинаковый вид. В принятом законе об онлайн-кассах указано, что для бланков строгой отчетности нужно специальное устройство, но печатать их можно и на обычной онлайн-ККМ.

ИП, которые используют патент или , пишут в чеках название товара с 2021 года.

Популярные вопросы и разъяснения о применении онлайн-касс

Какие штрафы за неприменение онлайн-ККТ?

Штрафы за онлайн-кассы с 2017 года выросли.

Штрафы за отсутствие ККТ или ее неправильное использование

Нужно подписывать договор с ЦТО?

По новому закону он необязательный. Но производители техники не дают гарантию, если у вас нет договора с ЦТО. К тому же обслуживание кассовых аппаратов стало сложнее, ведь техника подключается к интернету. Поэтому советуем вам подписать договор с техническим центром.

Что делать, если у меня в городе проблемы с интернетом?

Если правительство внесло ваш населенный пункт в список местностей, где нет связи - используйте ККТ в автономном режиме. Вы должны , но не подключать ее к интернету и не отправлять чеки оператору. Все данные будут записываться в накопитель.

Кратковременные перебои интернета не страшны. Чеки сохраняются в ФН и отправятся, когда связь восстановится. Без интернета техника работает еще 30 дней.

Как часто покупать фискальный накопитель?

ОСН - каждые 13 месяцев. Предприниматели на УСН, ЕНВД и патенте - раз в 36 месяцев.

Как интернет-магазинам выдавать чеки?

После того как внесли поправки в закон 54-ФЗ, электронные чеки заменяют бумажные. Для торговли в интернете есть специальные автоматизированные кассы, которые во время оплаты сами отправляют клиентам чеки. Пример - . Больше информации в .

3 июля 2018 года подписан закон, внесший поправки в 54-ФЗ в части изменения списка субъектов, освобожденных от применения онлайн-касс, а также установления порядка работы с ККТ в отдельных ситуациях. Большинство принятых норм вступили в силу уже 3 июля. Рассказываем, как изменится жизнь пользователей касс.

Применение касс при безналичных расчетах с физлицами

Подписанный Президентом РФ Федеральный закон от 03.07.2018 № 192-ФЗ исключил из Федерального закона от 22.05.03 № 54-ФЗ «О применении контрольно-кассовой техники…», в том числе и из его наименования, большинство упоминаний об «электронных средствах платежа». Данный термин был заменен на «расчеты в безналичном порядке».

Тем самым была упразднена путаница и неразбериха при толковании закона. Например, ранее было не совсем понятно, нужно ли применять кассы, если товар оплачивается дистанционно, путем зачисления денег на расчетный счет продавца. В частности, в случаях расчета платежными поручениями.

Теперь закон говорит, что организации и ИП при безналичных расчетах с физическими лицами обязаны применять кассовую технику и выдавать покупателям кассовые чеки (п.5 ст. 1.2 Федерального закона от 22.05.03 № 54-ФЗ).

При этом закон все же отделяет собственно безналичные расчеты от электронных средств платежа (ЭСП). ЭСП – это банковские карты, системы интернет-банкинга, электронные кошельки, платежные программные приложения и т.п. Безналичные расчеты не ограничиваются вышеперечисленными ЭСП. К примеру, оплата по банковской квитанции и платежному поручению также являются безналичными расчетами.

Относительно двух последних способов оплаты поправки устанавливают переходный период сроком на 1 год, чтобы продавцы сумели подстроиться под новые правила работы с платежками (п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ).

Таким образом, если организация/ИП работает, допустим, по безналу, используя платежки и свой расчетный счет, то обязанность по применению касс и изготовлению чеков для нее появится с 1 июля 2019 года.

Если же организация/ИП принимает к оплате банковские карты и электронные деньги, то она обязана соблюдать кассовую дисциплину уже сейчас. Тем более, что поправки значительно смягчили порядок работы с кассами при дистанционной торговле.

Изготовление чеков при дистанционной оплате

Изготовление чеков при дистанционной оплате

Дистанционная оплата товаров не освобождает продавца от применения кассы и выдачи покупателю кассовых чеков. Причем раньше было непонятно, как продавцы могут обеспечить изготовление/передачу чека в момент оплаты товара (п. 2 ст. 5 Закона № 54-ФЗ).

Сейчас законодатели учли специфику дистанционной торговли и прописали в пп. 5.3-5.4 ст. 1.2 Закона № 54-ФЗ особые правила применения онлайн-касс и выдачи чеков для таких случаев. Теперь при дистанционной торговле кассовый чек/БСО нужно изготовить не позднее рабочего дня, следующего за днем расчета. При этом чек не может быть изготовлен позднее момента передачи товара. То есть, сегодня оплатили, завтра доставка – завтра чек, сегодня оплатили и сегодня же доставили – чек тоже сегодня.

Чек разрешено направить покупателю одним из следующих способов:

- в электронной форме на абонентский номер или e-mail (чек направляется не позднее рабочего дня, следующего за днем осуществления расчета);

- на бумаге вместе с товаром без направления электронного чека;

- на бумаге при первом непосредственном взаимодействии покупателя с продавцом без направления электронного чека.

Применение касс в расчетах между организациями и ИП

Закон прямо устанавливает, что кассовая техника не применяется при безналичных расчетах между организациями и ИП (п. 9 ст. 2 Закона № 54-ФЗ). При этом уточняется, что если между организациями/ИП происходит предъявление электронного средства платежа, то применение ККТ становится обязательным.

Таким образом, если при расчетах между организациями происходит перечисление денег со счета на счет, то применять кассу не нужно. Если же организации расплачиваются друг с другом наличными деньгами или банковской картой, они обязаны применять онлайн-кассы в общем порядке.

Обращаем внимание, что вопреки многочисленным разговорам на эту тему, подотчетные лица организаций, выступающие на стороне покупателей, не будут печатать чеки при покупке товаров/услуг у организаций. Изготавливать чеки будет обязана исключительно организация-продавец. Это в интервью БУХ.1С .

Он уточнил, что при расчетах подотчетного лица со сторонним юридическим лицом достаточно пробить один кассовый чек: «Идентификация покупателя как юридического лица происходит на основании предъявляемой им доверенности на совершение расчетов от имени юрлица. Также важным фактором взаимодействия юридических лиц является договор. Если данные условия соблюдены, то получается, что фактически встретились два юридических лица, совершающих один расчет, который оформляется одним чеком, сформированным на одной кассе».

Если же подотчетное лицо совершает покупки без предъявления доверенности от компании, то ККТ продавцу следует применять так же, как и с обычным покупателем.

При этом теперь кассовый чек, сформированный при расчетах между организацией и ИП, должен содержать дополнительные реквизиты. Эти реквизиты позволят идентифицировать покупателя и приобретенную продукцию (п. 6.1 ст. 1.2 Закона № 54-ФЗ). В перечень дополнительных реквизитов чеков входят:

- наименование покупателя (наименование организации, ФИО ИП);

- ИНН покупателя (клиента);

- сведения о стране происхождения товара (при осуществлении расчетов за товар);

- сумма акциза (если применимо);

- регистрационный номер таможенной декларации (если применимо).

Применение касс при предоплате

Поправки дополняют ст. 1.2 Закона № 54-ФЗ новым п. 2.1, который устанавливает правила оформления расчетов в случаях внесения физлицами предоплаты/авансов за те или иные услуги. Например, когда физлицо предъявляет абонемент в театр, проездной билет на общественный транспорт или использует определенный тарифный пакет на услуги связи и интернета.

В соответствии с новыми правилами, при расчетах в виде зачета или возврата предварительной оплаты и авансов, организации и ИП могут сформировать один кассовый чек (БСО). Данный чек будет содержать сведения обо всех таких расчетах за сутки либо иной расчетный период. Этот период не должен превышать календарного месяца. Сводный чек будет направляться в ФНС в целях контроля.

Что касается кассового чека, то покупателю, например, подарочного сертификата, чек, естественно, выдавать нужно. Предъявление такого сертификата к оплате - это и есть частный случай расчета в виде зачета аванса. И предъявителю сертификата (а это может быть и другой человек), никакого чека уже выдавать не надо.

Что делать при поломке фискального накопителя

Поправки дополняют ст. 4 Закона № 54-ФЗ новым п. 8.1, который утверждает порядок действий в случае поломки фискального накопителя. Под поломкой накопителя здесь понимается невозможность считывания из памяти всех фискальных данных и формирования отчета о закрытии.

Теперь пользователь обязан будет сдавать сломанный накопитель изготовителю для экспертизы. Если поломка произошла по причине заводского брака, то экспертиза производится бесплатно.

В течение пяти рабочих дней со дня поломки пользователь ККТ должен будет подать заявление о регистрации (перерегистрации) ККТ с новым накопителем либо о снятии ее с учета.

Производитель в течение 30 дней со дня получения сломанного фискального накопителя должен провести экспертизу и направить ее результат пользователю ККТ и в налоговые органы.

Если со сломанного фискального накопителя можно считать данные, пользователь обязан будет передать эти данные в налоговый орган в течение 60 дней.

Снятие кассы с учета при прекращении деятельности

Поправки дополняют ст. 4.2 Закона № 54-ФЗ новым п. 18, который устанавливает правила снятия касс с учета при прекращении предпринимательской деятельности.

Согласно нововведениям, при прекращении деятельности организации/ИП снимать кассу с учета не потребуется. ККТ снимут с регистрационного учета налоговики в одностороннем порядке.

То есть, направлять в ИФНС заявление о снятии кассы с учета не нужно. Основанием для снятия кассы с учета выступает запись в ЕГРЮЛ или ЕГРИП о прекращении деятельности организации/ИП.

Кого навсегда освободили от применения ККТ

Кого навсегда освободили от применения ККТ

Федеральный закон дополняет и уточняет перечень случаев, при которых организации и ИП вправе осуществлять торговлю вообще без применения кассовых аппаратов.

В частности, уточняется, что от применения касс освобождаются кредитные организации (п. 1 ст. 2 Закона № 54-ФЗ).

Вместо применения ККТ им вменяется в обязанность ведение перечня автоматических устройств для расчетов, обеспечивающих возможность осуществления операций по выдаче и приему денег (банкоматов).

Наряду с кредитными организациями от применения ККТ освобождается:

- торговля газетами и журналами на бумажном носителе, а также продажа в газетно-журнальных киосках сопутствующих товаров (абз. 2 п. 2 ст. 2 Закона № 54-ФЗ);

- торговля безалкогольными напитками, молоком и питьевой водой в розлив (абз. 8 п. 2 ст. 2 Закона № 54-ФЗ);

- разносная торговля продовольственными и непродовольственными товарами с рук, из ручных тележек, корзин и иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров (абз.7 п. 2 ст. 2 Закона № 54-ФЗ), а также торговля в пассажирских вагонах поездов и на борту самолетов (исключение составляют случаи разносной торговли технически сложными товарами – при их продаже потребуется применение касс);

- продажа страховых полисов страховыми агентами (обязанность по направлению клиенту электронного чека возлагается на страховщика, который обязан направить электронный документ при получении денег от агента (п. 11 ст. 2 Закона № 54-ФЗ));

- деятельность организаций, которые реализуют властные полномочия субъектов РФ и органов местного самоуправления, по платному предоставлению парковок (п. 10 ст. 2 Закона № 54-ФЗ);

- продажа товаров через механические автоматы, где расчеты совершаются исключительно монетой Банка России, кроме автоматов, которые питаются от электричества, в том числе через аккумулятор (п. 1.1 ст. 2 Закона № 54-ФЗ);

- платные услуги государственных и муниципальных библиотек, связанные с библиотечным делом (п. 12 ст. 2 Закона № 54-ФЗ).

Также поправки разрешают организациям и ИП не применять кассы в административных центрах муниципальных районов, отнесенных к труднодоступным местностям и при этом являющихся единственным населенным пунктом района (абз. 1 п. 3 ст. 2 Федерального закона от 22.05.03 № 54-ФЗ).

Кроме того, от применения ККТ освобождаются индивидуальные предприниматели, применяющие ПСН, при условии выдачи покупателю документа, подтверждающего факт расчета (п. 2.1 ст. 2 Закона № 54-ФЗ).

Исключения составляют виды деятельности, осуществляемые ИП на ПСН, которые указаны в пп. 3, 6, 9 - 11, 18, 28, 32, 33, 37, 38, 40, 45 - 48, 53, 56, 63 п. 2 ст. 346.43 НК РФ. По данным видам деятельности применение ККТ станет обязательным с 1 июля 2019 года.

Когда можно не выдавать чеки и использовать кассу автономно

Согласно изменениям (п. 5.1 ст. 1.2 Закона № 54-ФЗ), организации и ИП, которые осуществляют продажу товаров через автоматы (вендинг), могут не выдавать покупателям бумажные чеки.

Также они вправе не высылать им и электронные чеки, если покупатели до момента уплаты не сообщат свои контактные данные (адрес электронной почты или номер мобильного телефона). Исключение составляют случаи торговли подакцизной продукцией, технически сложными товарами, а также товарами, подлежащими обязательной маркировке.

При этом вендинговые автоматы должны быть оборудованы онлайн-кассой и обеспечивать передачу данных о расчетах в ФНС. С 1 февраля 2020 года для автоматов вводится новое требование – обязательное отображение на дисплее QR-кода (п. 3 ст. 4 Закона № 192-ФЗ). Такой код должен позволять покупателю осуществить его считывание и идентифицировать кассовый чек (бланк строгой отчетности).

Другой случай, когда разрешается не выдавать чеки, - расчеты при оказании услуг по перевозке пассажиров, багажа, грузов и грузобагажа, если клиенты оплачивают проезд/провоз при помощи карты (п. 5.1 ст. 1.2 Закона № 54-ФЗ).

Также поправки дополняют перечень случаев, когда организации и ИП могут использовать кассы в автономном режиме (без выхода в интернет и мгновенной передачи информации о расчетах на сервер ФНС).

Согласно нововведениям, в данный перечень попала торговля на территориях военных объектов, объектов органов федеральной службы безопасности, органов государственной охраны и органов внешней разведки (абз. 1 п. 7 ст. 2 Закона № 54-ФЗ).

Отсрочка на применение онлайн-касс до 1 июля 2019 года

Одновременно с установлением перечня субъектов, освобожденных от применения ККТ, поправки в закон об онлайн-кассах по сути расширили список организаций и ИП, обязанных их применять. При этом всем новым пользователям онлайн-касс предоставлена отсрочка на 1 год для того, чтоб они могли перестроить свою деятельность под соблюдение кассовой дисциплины.

В соответствии с п. 4 ст. 4 Закона № 192-ФЗ отсрочку на обязательное применение онлайн-касс до 1 июля 2019 года получили организации и индивидуальные предприниматели при осуществлении:

- безналичных расчетов с физическими лицами через квитанции и платежки (в отношении банковских карт, интернет-банкинга, электронных кошельков и других ЭСП отсрочка не действует);

- расчетов при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт;

- зачета и возврата предварительной оплаты и (или) авансов;

- при предоставлении займов для оплаты товаров, работ, услуг (погашение займов для оплаты товаров, работ и услуг требует от организаций и ИП применения ККТ уже с 3 июля 2018 года, абз. 21 ст. 1.1 Закона № 54-ФЗ).

Начиная с июля 2016 года, была введена новая редакция закона 54-ФЗ про использование кассовой техники. Данный закон подразумевает использование индивидуальными предпринимателями онлайн-касс, начиная с 1 февраля 2017 года.

Закон, в который были внесены изменения, включает в себя :

- Обязательное указание ставки налога на добавленную стоимость и товарных позиций в чеках, которые выдаются покупателям.

- По требованию клиента чек должен отправляться в электронном варианте.

- Разрешение на использование только новых моделей кассовых аппаратов. Они должны иметь функцию, которая передает данные в налоговую службу.

Кто должен пользоваться ККТ

Если предприниматель использовал кассовые аппараты, то он и дальше продолжит это делать. Изменения в данном вопросе касаются требований к моделям оборудования

.

Если предприниматель использовал кассовые аппараты, то он и дальше продолжит это делать. Изменения в данном вопросе касаются требований к моделям оборудования

.

Помимо этого, законодательство подразумевает введение новых схем взаимодействия с налоговой службой. Те, кто еще может не прибегать к использованию контрольно-кассовой техники, могут успеть подготовится к выполнению данной процедуры.

На сегодняшний день еще допускается работать, как и ранее. Онлайн-кассы потребуется использовать теми, кто пользуется единым налогом на вмененный доход, начиная с июля 2018 года. Отметим, что использование подобного оборудования не рекомендуется отводить на второй план, так как ближе к дате обязательного наличия онлайн-кассы все предприниматели начнут решать этот вопрос. Как следствие, времени на реализацию нововведений будет затрачено намного больше .

Законодательство РФ обязует предпринимателей осуществлять формирование бланков строгой отчетности в электронном варианте, начиная только со следующего года. До июля 2018 года можно работать, как и ранее. Для того чтобы появилась возможность осуществлять печать бланков , следует использовать разновидность той контрольно-кассовой техники, которая имеет автоматизированную систему для БСО .

Отметим, что процедура использования нового порядка выдачи чеков никаким образом не зависит от того, в какой сфере деятельности работает предприниматель.

Многих людей, ведущих предпринимательскую деятельность в области предоставления услуг вендинговой продажи товаров, также интересует закон о кассовых аппаратах. Следует отметить, что торговые автоматы могут функционировать без контрольно-кассовой техники . Они должны будут осуществлять печать чеков, которые подтверждают покупку. В соответствии с законодательством про онлайн-кассы, это также произойдет летом следующего года.

Информация про новые модели

Необходимость использования нового оборудования порождает закономерный вопрос – можно ли выполнить модернизацию техники, которая устарела? Следует отметить, что ответ скорее да, чем нет.

Дело в том, что уже появились услуги фирм, которые специализируются на доработке касс в соответствии с установленными требованиями. Для того чтобы точно понять, существует ли возможность выполнить модернизацию кассы, необходимо знать модель контрольно-кассового аппарата.

Тоже самое касается и стоимости нового оборудования . На рынке представлено много моделей современных устройств. Они могут отличаться между собой производителем, качеством сборки, характеристиками. К тому же нестабильная ситуация с курсом доллара США по отношению к национальной валюте способствует тому, что цены регулярно меняются.

Нюансы установки и использования

Достаточно хорошей новостью для предпринимателей является то, что для компенсации покупки новой техники будет произведен налоговый вычет

. Его сумма составляет 18000 рублей

. Проект закона уже был опубликован Министерством финансов. В документе говорится о том, что данная возможность будет предоставлена тем предпринимателям, которые выполнят регистрацию кассы до июля 2018 года.

Достаточно хорошей новостью для предпринимателей является то, что для компенсации покупки новой техники будет произведен налоговый вычет

. Его сумма составляет 18000 рублей

. Проект закона уже был опубликован Министерством финансов. В документе говорится о том, что данная возможность будет предоставлена тем предпринимателям, которые выполнят регистрацию кассы до июля 2018 года.

Нередко возникает вопрос, который касается обращения в центр технического обслуживания для проведения регистрации кассового аппарата нового образца. Человек имеет возможность самостоятельно на сайте Федеральной налоговой службы nalog.ru произвести регистрацию купленного оборудования .

Говоря же про обслуживание устройств, то оно возлагается непосредственно на производителей . Это позволяет избавить от необходимости регулярно отдавать технику в сервисные центры, а также выполнять ее «пломбирование».

Говоря про период действия ключа фискального накопителя для тех фирм, которые работают на общей системе уплаты налогов, то здесь идет речь про период до 13 месяцев . Говоря же про малый бизнес, то срок составляет 36 месяцев . Для реализаторов акцизной продукции, вне зависимости от используемой формы оплаты налогов, срок составляет 13 месяцев . Владелец кассы должен иметь возможность самостоятельно осуществлять замену фискального накопителя.

Требование действующего законодательства не допускает возможность осуществить настройку передачи данных в ОФД сразу из кассы, избавляясь от необходимости выполнения фискального регистратора. Это является одним из требований законодательства . В том случае если вы выполняете торговлю по розничной цене, то необходимо использовать технику с установленным в нее модулем, осуществляющим передачу данных.

Техническое обслуживание оборудования, которое станет устаревшим, все равно должно выполняться. В законодательстве про онлайн-кассы идет речь про то, что до июля 2019 года нужно осуществлять обслуживание контрольно-кассовой техники в соответствии с регламентом.

Передача информации в ФНС через ОФД

На сегодняшний день уже имеется официальная информация по поводу операторов фискальных данных. Ее можно найти на сайте Федеральной налоговой службы. При этом база сформирована не до конца. Подключившись к любому из операторов, имеющих разрешение от ФНС, появится возможность работать в соответствии с новым законодательством

.

На сегодняшний день уже имеется официальная информация по поводу операторов фискальных данных. Ее можно найти на сайте Федеральной налоговой службы. При этом база сформирована не до конца. Подключившись к любому из операторов, имеющих разрешение от ФНС, появится возможность работать в соответствии с новым законодательством

.

Цена за услуги операторов не будет фиксирована . Каждый из операторов сможет установить ее самостоятельно. В целом, если сравнивать цены, которые предлагаются сегодня, то можно заметить, что они находятся на уровне 3000 рублей в год за одну из касс, которая была подключена. Независимо от месторасположения предпринимателя, можно произвести заключение договора с оператором .

Следует знать, что за точность и своевременность передачи информации в налоговую службу отвечает пользователь . Таким образом, если в населенном пункте, из которого ведется работа, будут присутствовать перебои в работе сети интернет, то ответственность за это будет нести непосредственно предприниматель.

Необходимо отметить, что следует заранее предусмотреть все эти проблемы и иметь в распоряжении дополнительный канал, обеспечивающий доступ к сети. Информация про чек, который был «пробит», должна поступить к оператору в период до 30 суток . Если это не произойдет, то касса перестанет функционировать .

В том случае если компания или индивидуальный предприниматель ведут свою деятельность в местности, которая является отдаленной или труднодоступной, то существует возможность не использовать онлайн-кассы. Это предусмотрено нововведениями в законодательства. При этом на сегодняшний день еще нет списка тех населенных пунктов, в которых это допускается.

Заключение

Несмотря на многие разговоры вокруг нововведений в законодательство говорить о том, что произошло что-то критичное нельзя . Индивидуальным предпринимателям предоставлено достаточное количество времени на установку новых кассовых аппаратов или модернизацию старых.

К тому же, налоговой службой будет компенсироваться денежная сумма в размере 18000 рублей за покупку нового оборудования. В том случае если своевременно заняться решением вопроса, то можно быть уверенным в том, что каких-либо проблем с налоговой в дальнейшем не возникнет.

С 1 июля 2017 года большинство компаний и ИП, торгующих в розницу, перешли на онлайн-кассы. Уже несколько дней мы живем в новой реальности, получаем длиннющие кассовые чеки, информация из которых по интернету передается в ФНС. Но не у всех компаний ситуация столь радужная – у кого-то касс еще нет, у других есть, но не работают. БУХ.1С подготовил ответы на 13 самых важных вопросов про онлайн-кассы от нарушителей 54-ФЗ.

Онлайн-кассу пока не купили, работаем на «старой». Что нам за это будет? На какую сумму могут оштрафовать за нарушения в сфере ККТ?

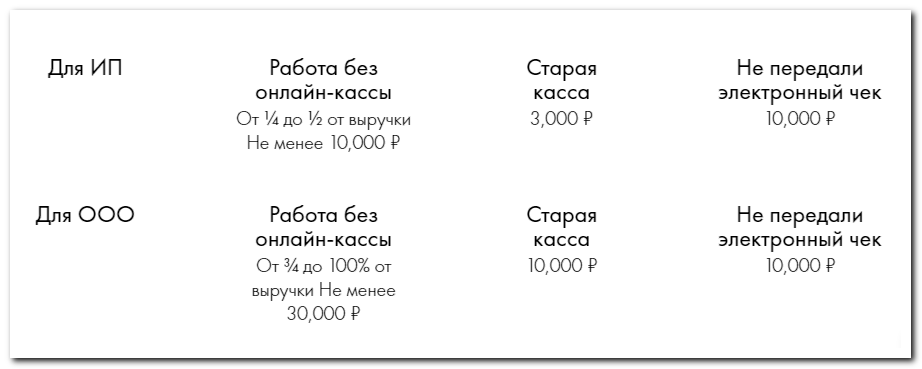

По закону с 15 июля 2016 года за неприменение ККТ , по которому не пробит чек. Для юрлиц штраф составит от 75 до 100% от суммы, внесенной не через кассу, но не менее 30 000 рублей. Должностные лица либо ИП при этом будут оштрафованы на 25-50% от суммы, но не менее 10 000 рублей.

При повторном нарушении, если сумма расчетов без применения ККТ составит 1 млн рублей или более, в том числе в совокупности, должностные лица будут дисквалифицированы на срок от одного года до двух лет. Деятельность ИП и юрлиц будет при этом приостановлена на срок до 90 суток.

Кроме того, за применение ККТ, не соответствующей требованиям законодательства, а также за нарушение порядка регистрации, сроков и условий перерегистрации, порядка и условий применения кассовой техники предусмотрено предупреждение или штраф. Для должностных лиц штраф составит от 1500 до 3000 рублей, для юрлиц – до 10 000 рублей.

Организацию или ИП также оштрафуют, если покупателю не будет выдан или направлен кассовый чек (бланк строгой отчетности). За эти нарушения максимальный административный штраф для должностных лиц составит 2 000 рублей, для юрлиц – 10 000 рублей.

Теперь о приятном. Пока можно не волноваться: предпринимателей в переходный период при наличии оправдывающих обстоятельств. Штрафные санкции , если организацией или ИП были своевременно о переходе на новые кассовые аппараты.

Так, в частности, таким документом, оправдывающим неприменение ККТ, может стать заранее заключенный договор поставки фискального накопителя. Он должен быть заключен до окончания действия блока ЭКЛЗ или до законодательно установленного предельного срока для внедрения онлайн-ККТ.

Зачем мы вообще переходим на онлайн-кассы? Какая от этого польза бизнесу?

Уже июль, мы должны были купить три онлайн-кассы. Но сначала не было касс, а теперь нет денег. Можно как-то законно пока поработать на старых кассах?

Во-первых, глава ФНС РФ Михаил Мишустин в целях обеспечения комфортных условий для перехода на онлайн-кассы предписал налоговым органам с 1 июля 2017 года , которые применяют «старые» кассы. Снятая с учета контрольно-кассовая техника может пока использоваться для печати документа, подтверждающего факт осуществления расчета.

К таким устройствам не предъявляются какие-либо специальные требования. Они могут содержать в своем составе электронную контрольную ленту, ЭКЛЗ, а также могут функционировать без ЭКЛЗ или быть модернизированными для возможности печати документа, подтверждающего расчет. Использовать «старые» кассы вы можете до возникновения возможности применения онлайн-кассы. Естественно, вы не сможете работать так долго - онлайн-ККТ с 1 июля 2017 года, является принятие налогоплательщиком исчерпывающих мер по соблюдению требований законодательства РФ о применении контрольно-кассовой техники. Таковыми являются заключение договора поставки фискального накопителя в разумный срок до окончания действия блока ЭКЛЗ или до определенного предельного срока возможности его использования.

Во-вторых, представителям интернет-торговли . Об этом сообщил заместитель главы ФНС Даниил Егоров в ведомственном письме в адрес Ассоциации компаний интернет-торговли (АКИТ).

Так что ваша компания может либо работать на «старой» кассе до возможности приобрести онлайн-ккт, либо взять онлайн-кассу в аренду в целях своевременного соблюдения требований 54-ФЗ.

А за отсутствие онлайн-кассы вообще посадить могут? Касса пока не работает, не разобрались еще с вопросом ее подключения.

Посадить не могут. За несоблюдение кассового законодательства предусмотрена только административная ответственность.

Минкомсвязи РФ определило основной критерий отнесения к таким территориям – это населенные пункты с численностью жителей менее 10 000 человек. На основании этого критерия региональные органы власти утверждают перечень территорий, где продавцы вправе применять ККТ в автономном режиме, то есть без обязательного заключения договора с ОФД и передачи онлайн-данных в налоговую. Точный перечень таких территорий утверждается в регионах и публикуется на сайтах местных администраций.

Если ваш магазин находится в такой местности, то .

Если же местность не признана отдаленной от сетей связи, то онлайн-касса нужна, но , так как такая касса сохраняет информацию и направляет ее ОФД при восстановлении связи.

Нужно ли отправлять покупателю чек при дистанционной торговле? Мы продаем онлайн-курсы, никакого товара физически покупателям не доставляем и вообще с ними не встречаемся.

По нормам статьи 1.2 Федерального закона №54-ФЗ , исключающих возможность непосредственного взаимодействия покупателя с продавцом, организации и ИП обязаны или БСО в электронной форме. Документы передаются на указанный покупателем абонентский номер либо адрес электронной почты. При этом кассовый чек или бланк строгой отчетности на бумажном носителе не печатается.

Статьей 14.5 КоАП РФ предусмотрена . Но при этом продавец не может быть привлечен к ответственности, если он чек отправил, а покупатель его не получил.

Так что чек отправлять покупателям ваших курсов вы должны, но если они его не получили, то вы за это уже не отвечаете.

У вас есть какая-нибудь недорогая касса, пригодная для малого бизнеса?

Конечно, есть. Программно-аппаратный комплекс "1С:Касса" состоит из автономного кассового аппарата и облачного приложения (онлайн-сервиса) "1С:Касса", развернутого в сервисе "1С:Предприятие 8 через Интернет" . Комплекс "1С:Касса" предназначен для малых неавтоматизированных предприятий розничной торговли. Он в одной или нескольких торговых точках.

Стоимость ККМ с фискальным накопителем составляет 28000 рублей, без фискального накопителя – 22000 рублей.

Где можно получать актуальную информацию обо всех изменениях в сфере онлайн-касс?

На сайте ФНС есть специальный раздел , посвященный новому порядку применения контрольно-кассовой техники.

На сайте БУХ.1С также есть , в котором вы найдете самые свежие новости об онлайн-ККТ.

Федеральный закон от 03.07.2018 № 192-ФЗ сделал закон о применении ККТ значительно проще и понятнее. Между тем, у пользователей касс еще остались вопросы. На некоторые из них БУХ.1С ответил Андрей Бударин, начальник Управления оперативного контроля ФНС России.

С 3 июля 2018 года законодатели расширили понятие расчетов. Теперь, согласно ст. 1.1 Закона № 54-ФЗ, расчетами считаются, в частности, зачет и возврат предварительной оплаты и авансов. Андрей Владимирович, хотелось бы уточнить, что понимается под таким зачетом и возвратом?

Под этим термином понимается, в том числе, любая отгрузка товара в счет предоплаты (аванса). Независимо от порядка оплаты такая отгрузка потребует применения онлайн-касс. При этом применение кассы необходимо при расчете с физическими лицами, а между юридическими лицами и ИП – нет.

А когда вводится обязанность по применению касс при отгрузке товаров в счет ранее полученной предоплаты (авансов)?

Зачет и возврат предварительной оплаты и авансов включены в перечень расчетов, по которым предоставляется отсрочка до 1 июля 2019 года.

Также в понятие расчетов включили предоставление и погашение займов для оплаты товаров, работ и услуг. Означает ли это, что при продаже товаров в кредит, т.е. когда товар передается покупателю вообще без оплаты, нужно применять ККТ?

В категорию «предоставление и погашение займа» не входит передача товаров в кредит с участием кредитной организации. Но при продаже товара в кредит продавец все равно обязан применять ККТ и выдавать покупателям чеки.

Помимо всего прочего, сейчас под расчетами понимают и предоставление/получение иного встречного предоставления за товары, работы, услуги. Относится ли сюда оплата страховой премии страховщику и выплата страхового вознаграждения?

Нет, это относится к услуге. При этом с 01.07.2019 для расчетов по таким услугам предусмотрены дополнительные реквизиты кассового чека.

А считается ли встречным предоставлением товарообмен?

Да, считается.

Но кассы применяют лишь в случаях, если товарообмен происходит с физлицами. Если же два юридических лица, или юрлицо и ИП осуществляют товарообменную операцию, они не должны применять онлайн-кассы.

Закон не требует применения ККТ при безналичных расчетах между организациями и ИП. Исключение составляют случаи, когда между организациями/ИП происходит предъявление электронного средства платежа (п. 9 ст. 2 Закона № 54-ФЗ). Есть ли возможность уточнить, какие виды оплаты попадают под это исключение?

Под такое исключение подпадает физическое предъявление покупателем продавцу электронного средства платежа. Например, корпоративной карты.

В случаях, указанных в п. 5.1 ст. 1.2 Закона № 54-ФЗ пользователи вправе применять ККТ вне корпуса автоматического устройства для расчетов. Значит ли это, что пользователь может при расчете через автоматическое устройство выдать чек, используя кассу, которая находится отдельно?

Да. При этом в указанных случаях кассовый чек может вовсе не печататься.

Правда ли, что после 1 июля 2019 года при оплате проезда водителю автобуса или маршрутки наличными денежными средствами, пассажир должен будет получить чек?

Да, именно так.

Что означает формулировка нового п. 5.3 ст. 1.2 Закона № 54-ФЗ «осуществление расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия покупателя с пользователем или уполномоченным им лицом»? Кого можно считать уполномоченными лицами?

Данная формулировка означает, в частности, оплату товаров на основании счета в отделении банка.

Круг же уполномоченных лиц определяется в соответствии с положениями гражданского законодательства Российской Федерации (например, ст. 185 ГК РФ).

По новым правилам при дистанционной торговле чек должен быть сформирован не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара (п. 5.4 ст. 1.2 Закона № 54-ФЗ). Можно ли считать датой расчета день подтверждения банком исполнения распоряжения покупателя на оплату.

Да можно, но в целях соблюдения норм Закона № 54-ФЗ значение имеет не «дата расчета», а «момент расчета».

При этом момент расчета в розничной торговле не может быть осуществлен позднее момента передачи товара.

Также могут возникнуть проблемы, если продавец и покупатель трактуют момент расчета по-разному и покупатель пожалуется, почему чек ККТ выдан, например, через 3 дня после покупки. Тогда налоговые органы начнут разбираться в договорных отношениях, нарушении законных прав покупателя и т. д.