Сумма уплаченная за обучение детей. Как получить налоговый вычет по расходам на образование

17.04.17 306 901 6

Как получить налоговый вычет за обучение

Для всех, кто оплачивал вуз, детский сад или автошколу

В этом году налоговая заплатит мне 33 тысячи рублей. Это мой налоговый вычет за обучение. Вот как я его получила.

Я поступила в институт в 2012 году на платное отделение. Параллельно устроилась на работу, чтобы самостоятельно платить за учебу. В начале 2017 года я решила получить налоговый вычет. Обычно заявление на налоговый вычет подают раз в год. Но я подала сразу за три года: 2014, 2015 и 2016.

Для этого мне понадобились документы из института, справка с работы, налоговая декларация и несколько заявлений. Большую часть процесса можно было пройти в своей же бухгалтерии, но, так как я уволилась, мне пришлось проходить все этапы самостоятельно.

Анастасия Манухина

получила налоговый вычет за обучение

Кто может получить налоговый вычет

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников - детей, сестер и братьев в возрасте до 24 лет, - если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, - 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет рассчитывают из дохода

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель - 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы - подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Рассказываем не только про вычеты, но и про то, как вести бюджет, уберечь деньги и данные от мошенников, больше зарабатывать и выгодно вкладывать.

Подпишитесь на Т-Ж ВКонтакте, чтобы не пропустить статьи

Как собрать документы

- Документы из учебного заведения - подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ - подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы - подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ - документ, по которому налоговая будет платить.

- Копия паспорта - просто так, для порядка.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

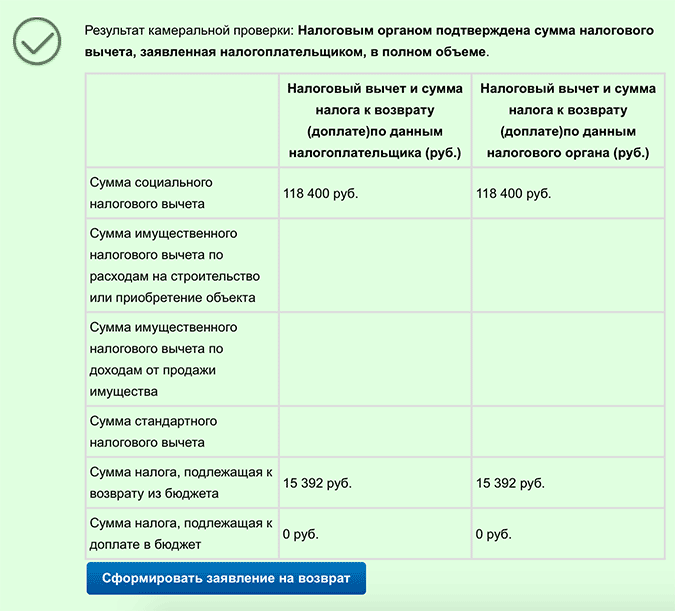

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете - тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Запомнить

- Чтобы получить вычет, сохраняйте все чеки, квитанции и документы из учебного заведения.

- Подать заявление на вычет можно в течение трех лет с момента оплаты обучения.

- Документы на налоговый вычет оформляют в бухгалтерии работодателя или на сайте налоговой . Лично документы подают в налоговую инспекцию только по месту прописки.

- Если увольняетесь с работы - сразу берите справки 2-НДФЛ, чтобы потом не ездить к работодателю лишний раз.

Одним из социальных налоговых вычетов является налоговый вычет на образование. В нашей статье рассмотрим подробно процедуру и основание предоставления налогового вычета по расходам на свое образование, а также детей, родственников, родных братьев и сестер в 2019 году. Кто имеет право на налоговый вычет по учебе? Как он рассчитывается? Куда и когда обращаться? Эти и другие вопросы будут рассмотрены ниже.

Правовым основанием предоставления налогового вычета на образование закреплено в пункте 2 статьи 219 Налогового Кодекса Российской Федерации.

С полным перечнем налоговых вычетов , установленных в России, можно ознакомиться в соответствующем разделе.

Кому положен налоговый вычет по учебе

Налоговым кодексом Российской Федерации установлены следующие категории граждан, которые вправе рассчитывать на налоговый вычет, то есть возврат 13% от суммы, потраченной на обучение:

- Лица, получающие образование по любой из форм обучения: дневная, заочная, вечерняя или иная, самостоятельно оплачивающие его;

- Лица, которые оплачивают обучение собственного ребенка или детей. Причем, возраст каждого из детей не должен превышать 24 лет и форма обучения в учебном заведении должна быть очная;

- Лица, оплачивающие обучение детям, не являющимся их собственными, то есть опекуны. Возраст опекаемого ребенка не должен превышать 18-ти лет, и обучение должно проводиться в очной форме;

- Лица, оплачивающие образование детям, над которыми ранее осуществлялась опека. В данном случае обучение так же должно быть на очной основе, а возраст ребенка не должен превышать 24 лет;

- Лица, потратившие собственные деньги для обучения полнородного брата или сестры (полнородный – имеющий одного отца и мать). Возраст брата или сестры не должен превышать 24 лет, обучение – очное. Данное правило касается и неполнородных братьев и сестер (то есть имеющих только общего отца, либо мать).

Важно знать, что данный социальный налоговый вычет может быть предоставлен только в том случае, если образовательное учреждение, где обучаются выше перечисленные категории граждан, имеет государственную аккредитацию.

Виды образовательных учреждений, на обучение в которых предоставляется налоговый вычет

Закон «Об образовании» устанавливает виды и статус образовательных учреждений, после обучения в которых, можно вернуть через налоговый орган сумму, равную 13% от общего количества потраченных средств. Итак, к таким учреждениям относятся:

- Детские дошкольные образовательные учреждения (детские сады);

- Муниципальные общеобразовательные учреждения среднего образования (школы);

- Образовательные учреждения для взрослых, направленных на получение дополнительного образования. Это могут быть курсы повышения квалификации, центры, занимающиеся обучением иностранным языкам, автошколы, а также центры, работающие на базе службы занятости;

- Учреждения, образовательная программа которых носит дополнительный характер. Имеются в виду различные школы искусств, спортивные секции для детей, музыкальные школы и другие виды дополнительного образования.

- Средне-профессиональные и высшие учебные заведения (академии, институты, университеты, техникумы и прочие).

Во всех перечисленных категориях образовательных учреждений основным условием, дающим право на обращение в налоговую службу для оформления возврата 13%, является лицензия или иной документ выданный государством, который дает право образовательному учреждению вести свою деятельность. Причем, не обязательно чтобы учебное заведение являлось государственным. Образовательное учреждение может и частным (коммерческим), но при наличии соответствующей лицензии, выданной государством.

Кроме того, налоговое законодательство нашей страны не ограничивает граждан в выборе образовательного учреждения в рамках России. Образование может быть получено и за пределами Российской Федерации.

Размер налогового вычета на образование

Налоговый Кодекс РФ установил сумму в 50 000 рублей как максимальную сумму расходов на обучение каждого из своих детей или опекаемых, которая будет учтена при исчислении суммы налогового вычета.

Максимальная сумма расходов на собственное обучение , либо обучение своего брата или сестры составляет 120 000 рублей ежегодно.

Важно. Необходимо отметить, что сумма в 120 000 рублей учитывает не только средства, потраченные на учебу, в нее также могут быть включены и расходы на лечение и иные услуги, к которым применима возможность получения вычета.

Для получения вычета необходимо представить документы, подтверждающие факт оплаты обучения, которые должны быть оформлены на того, кто эту оплату производил, а не на того, кто получал образование (если это разные люди).

Пример расчета налога на учебу

Разберемся с суммой в 120 000 рублей на конкретном примере.

Предположим, что гражданин Иванов И.И. получает заработную плату в размере 40000 рублей ежемесячно. При этом он обучается в институте, в котором стоимость обучения за 1 год составляет 100 000 рублей. Общий срок обучения составляет 3 года, следовательно, общая сумма на обучение составит 300 000 рублей.

И наш студент Иванов решает единовременно оплатить всю сумму за 3 года, после чего обратиться в налоговый орган для возврата 13% от суммы, потраченной на обучение (при этом он не заявляет о других видах расходов, на которые также может распространяться налоговый вычет).

Сумма, на которую может распространяется действие вычета составляет 120 000 в год. Иванов оплатил единовременно больше указанной суммы, следовательно расчет ведется по 120 000 рублей, и вычет составит: 120 000 * 0,13 % = 15 600 рублей. Имея заработную плату в 40000 рублей, общая сумма НДФЛ, которую уплатил за Иванова работодатель за год, составит: 40000 * 12 * 0,13 = 62400 рублей. Следовательно, Иванов может получить налоговый вычет равный 15 600 рублей.

Но, если бы он оплачивал свое обучение не единовременно, а 1 раз в год по 100 000 рублей, то ежегодно бы мог получать налоговый вычет в размере: 100 000* 13 % = 13 000 рублей, и общая сумма вычетов за три года составила бы: 13 000 * 3 = 39 000 рублей.

Поэтому , при обращении в налоговую службу и при осуществлении оплаты за обучение необходимо делать подобный расчет, чтобы максимально вернуть потраченные средства.

Порядок получения налогового вычета

Налоговый вычет на обучение можно получить либо в налоговом органе либо у работодателя. При этом в налоговом органе можно получить вычет только по окончании налогового периода.

То есть при оплате за обучение в 2018 году, для получения налогового вычета необходимо обращаться в налоговый орган в 2019 году, при оплате за обучение в 2019 году - вычет можно получить через налоговую инспекцию в 2020 году и т.д.

Налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

Необходимые документы

Для того, чтобы получить налоговый вычет необходимо в налоговый орган представить перечень следующих документов.

- Налоговую декларацию по форме 3-НДФЛ. О типовых ошибках при заполнении декларации 3-НДФЛ можно прочитать в статье по ссылке;

- Справку о зарплате по форме 2-НДФЛ, с указанием всех видов начислений и удержаний (получается в бухгалтерии на работе);

- Копию паспорта или документа, удостоверяющего личность;

- Копию договора, заключенного с образовательным учреждением, с указанием реквизитов государственного свидетельства, позволяющего вести образовательную деятельность. Если в договоре подобная информация не отражена, то необходимо затребовать ее дополнительно. Кроме того, при повышении стоимости обучения необходимо предоставить в налоговый орган документ, подтверждающий это (дополнительное соглашение к договору);

- При оплате обучения собственного ребенка, либо опекаемого ребенка (в том числе брата или сестры) необходимо представить в налоговую службу дополнительные документы:

- документ, подтверждающий очную форму образования, при отсутствии таковой записи в договоре об обучении;

- ксерокопию свидетельства о рождении ребенка;

- документы, подтверждающие факт опеки или попечительства;

- документы, доказывающие факт родства с братом или сестрой, за обучение которого вы платите.

- Ксерокопии платежных квитанций, подтверждающих факт оплаты за обучение;

Подоходный налог, уплачиваемый в течение года, можно вернуть в части, соответствующей 13-ти %-там от величины истраченных денег на оплату учебы своей или близких родственников. Чтобы воспользоваться льготой, следует заполнить заявление и подготовить ряд бумаг, требуемых ФНС для возврата НДФЛ по расходам на обучение.

Заявление имеет типовой формат, утвердил его сам налоговый орган в своем приказе. Причем новая редакция заявления пришлась на 2017 год, приказ, которым введена новая форма имеет номер ММВ-7-8/182, дата его ввода в действие — 14.02.2017.

Указанный бланк позволено заполнять во всех случаях, когда налогоплательщику потребовалось вернуть какую-либо излишне уплаченную сумму по сбору, налогу или взносу. Форма включает в себя три страницы, в случае использования заявления для возврата подоходного налога за обучение, заполнить нужно все листы без исключения. Причем информация должна быть достоверной и проверенной.

Не нужно заполнять заявление, если:

- в том году, за который вы хотите вернут НДФЛ, с ваших доходом не удерживался подоходный налог, или официальных доходов не было вовсе (чтобы что-то вернуть, нужно сначала это заплатить);

- вы не можете подтвердить, что учебное заведение, в котором проходит обучение, имеет статус государственно аккредитованного (только аккредитованный учебный учреждения способы на законных основаниях оказывать образовательные услуги);

- у вас нет подтверждения, что вы обучаетесь именно в указанном заведении, например, отсутствует договор об оказании услуг образовательного типа;

- у вас нет бумаг, способных подтвердить, что факт уплаты денег за обучение действительно был, например, утерян чек, ордер или иной платежный документ.

Если хотя бы один из четырех случаев зафиксирован, то заявление заполнять не нужно, так как налоговая все равно подоходный налог не вернет. Прежде чем произвести возврат НДФЛ, ФНС тщательно проверяет полученные бумаги, сверяет налогооблагаемые доходы, указанные в 3-НДФЛ (которую также придется заполнить), с налоговыми поступлениями от данного физического лица в указанном году. Только после тщательной проверки, которая может занять до трех месяцев, возможен возврат НДФЛ в связи с расходами на обучение и получением социального вычета, право на которое есть у физлиц согласно ст.78 НК РФ.

Если вам нужно вернуть налог за лечение (свое или родственника), то скачайте , при возврате НДФЛ при покупке квартиры заявление .

Пошаговое заполнение заявление с целью возврата НДФЛ за обучение в 2017 году

Рассмотрен процесс заполнения именно в 2017 году, так как в последующих годах возможны изменения в бланке заявления.

Текущая редакция заявления о возврате заполняется следующим образом:

Шаг 1 — Вносится на первой страницы бланка данные о физическом лице, которое желает вернуть часть потраченных средств на обучение (свое, брата или сестры, ребенка до 24 лет в случае очности образовательного процесса) — ИНН, ФИО полностью.

Шаг 2 — Заполняется информация о сумме, подлежащей возврату, и ее назначении. Чтобы вернуть НДФЛ в связи с расходами на обучение нужно указать следующие значения:

Шаг 3 — заполняются сведения в подразделе «достоверность…» как указано на фото выше.

Шаг 4 — вносятся данные на вторую страницу заявления. Здесь следует подробно указать данные о банке, где открыт счет, куда должны поступить возвращаемые средства подоходного налога, а также внести реквизиты получателя — ФИО и паспортные данные. Заполнение данной страницы заявления приведено на фото ниже:

Шаг 5 Заполняется последний третий лист бланка заявления. Сюда вносятся реквизиты физического лица, которое возвращает свой НДФЛ, уплаченный ранее, соответствующий тринадцати процентам от суммы расходов на обучение (обратите внимание, если в отчетном году уплачено меньше подоходного налога, чем нужно вернуть, то возврат возможен только фактически уплаченного НДФЛ, остаток перенесется на следующий год, когда снова придется собрать бумаги, заполнить заявление и подать их в ФНС для возврата остатка НДФЛ за обучение). Заполненный образец третей страницы заявления выглядит следующим образом.

Применение вычета за обучение снижает налоговую базу по НДФЛ лица, имеющего облагаемые налогом доходы.

Воспользоваться льготой можно при обращении в ИФНС с заявлением, декларацией 3-НДФЛ и документами, подтверждающими право.

Возврат налога осуществляется Инспекцией или работодателем.

Что собой представляет данный социальный вычет

Социальный вычет позволяет произвести возврат части расходов, произведенных при оплате собственного обучения или близких родственников.

Вычет в сумме произведенных расходов применяется к налоговой базе по НДФЛ – доходов, полученных в календарном периоде. Возврат производится с учетом ограничения удержанного налога и предела вычета.

Особенности налогового вычета:

Размер льготы зависит от категории лиц, оплата обучения которых произведена налогоплательщиком. Порядок предоставления вычета, категории лиц, обучение которых льготируется, документооборот установлен ст. 219 НК РФ. Законодательством не установлено ограничение в отношении учебных заведений. Допускается заявлять вычеты по обучению, полученному в государственных или коммерческих учреждениях.

Кто может претендовать

Возможность получить льготу имеется при соблюдении условий :

- Принадлежность к гражданству РФ.

- Наличия в периоде оплаты обучения дохода, облагаемого по ставке 13%.

- Предоставления в ИФНС документов, подтверждающих факт обучения.

- Осуществления оплаты лицом, заявляющим льготу.

- Наличия у учебного заведения государственной аккредитации. Данные лицензии на право предоставления услуг указываются в договоре. При отсутствии сведений к договору необходимо приложить копию лицензии.

Возврат налога не производится по вычетам расходов, компенсированных предприятием (работодателем налогоплательщика), социальным фондом, материнским капиталом или иной структурой. Вычет предоставляется только физическому лицу, понесшему траты.

Возврат налога производится по затратам , понесенным:

Сроки

Возврат уплаченного ранее налога производится за 3 года, предшествующие обращению в ИФНС.

Например, если обращение в ИФНС производится в 2019 году, вычет можно заявить за 2016-2018 годы обучения. Подача декларации производится в течение календарного года, следующего за годом осуществления расходов. Срок давности установлен в ГК РФ и равен 3 годам. По истечении периода исковой давности вычет не предоставляется.

Для получения вычета время обучения не имеет значения. Не влияет на возврат налога и то, что обучаемый находится в академическом отпуске. При определении срока исковой давности подсчет периода заявления вычета учитывается год произведения оплаты. В качестве платежных документов принимаются стандартные формы – выписка на перевод с расчетного счета, квитанция на взнос наличностью и прочие.

Сумма и правила расчета

Особенность предоставления социального вычета состоит в наличии общего ограничения по всем видам вычетов. Применить полную сумму льготы в размере 120 000 рублей, потраченных на обучение, можно лишь в случае отсутствия других заявленных вычетов социальной категории – лечения, приобретения лекарств, участия в негосударственном пенсионном страховании. При наличии нескольких видов вычетов в налоговом году у лица имеется право выбора.

Рассмотрим случай с возвратом налога при оплате обучения детей.

Гражданин Конев А.А. имеет доход по обычному виду деятельности в качестве наемного работника. В 2018 году Конев А.А получил доход в размере 300 000 рублей. Лицо имеет троих детей и оплатил их обучение в 2018 году в сумме (50 000+40 000+40 000) = 130 000 рублей.

Допустим, работник не использовал право на стандартный вычет и применяет только социальный вычет. Величина налога к уплате до применения льготы: 300 000 * 13%= 39 000 рублей. После проверки ИФНС документов гражданину был предоставлен вычет в полном размере оплаченного обучения детей. Сумма налога к уплате работника в 2018 году снизилась и составила (300 000 — 130 000) * 13% = 22 100 рублей. Гражданин Конев А.А. имеет право вернуть налог в размере 16 900 рублей.

Подготовка пакета документов

Для получения льготы в виде вычета с последующим возвратом переплаченного налога потребуется предоставить декларацию 3-НДФЛ с приложением подтверждающих документов. Формы подтверждают факт обучения, оплаты, родства и наличие облагаемых доходов. Отдельным документом подается заявление на возврат суммы.

В состав приложений при получении вычета за обучение самого налогоплательщика входят:

Перечень документов может быть расширен на усмотрение территориальной Инспекции ФНС. Так, некоторые органы обязывают предоставить акт приема-передачи услуг, дополнительные ежегодные соглашения к договору и иные формы. Основной перечень документов Инспекции публикуют на официальном сайте или информационных стендах. В ряде случаев представление уточняющих документов может истребовать проверяющий камерально право на льготу инспектор.

При соискании вычета за обучение родственников дополнительно к основному списку бумаг представляются:

Если в платежных документах обучения родственников случайно был указан не плательщик, потребуется предоставить нотариальную доверенность на право внесения конкретной суммы в указанную дату по договору. Мнения ИФНС по вопросу реквизитов оплаты расходятся, что создает предпосылки для отказа при внесении сумм третьими лицами. В случае оформления платежного документа на супруга заявителя льготы необходимо приложить свидетельство о браке.

Порядок оформления

Контроль за налогообложением физических лиц и предоставлением льгот производится территориальными ИФНС.

Для получения вычета потребуется:

Подача документов на льготу осуществляется лично, почтой или через доверенное лицо. Налогоплательщик может воспользоваться правом на подачу документов через личный кабинет, открытый на официальном сайте Инспекции. Использование личного кабинета позволяет экономить время и предоставляет возможность проследить момент окончания проверки.

Составление заявления

Возврат сумм излишне уплаченного налога производится в безналичной форме .

После окончания камеральной проверки сумма переплаты учитывается на лицевом счете налогоплательщика, имеющего разбивку по видам налогов. Перевод средств на расчетный счет лица осуществляется на основании заявления и по данные, предоставленным в документе. При отсутствии счета его потребуется открыть в любом отделении банка.

Заявление составляется лицом в письменной форме по образцу, предоставленном ИФНС.

Применяет форма составления заявления:

Документ подписывается налогоплательщиком лично с расшифровкой данных ФИО и даты составления заявления. Имеется возможность подать заявление на перевод суммы в более позднее время. Получить положенную сумму можно в пределах 3-х лет с даты окончания камеральной проверки. По истечении срока сумма остается на лицевом счете налогоплательщика, но использовать ее (зачесть, вернуть) не представляется возможным.

Некоторые особенности

Вычет за обучение ребенка предоставляется только при оплате очной формы, что предполагает посещение в заведении постоянных и регулярных занятий. При очной или вечерней форме учеба производится в нерегулярном режиме и применяется в ВУЗах или учреждениях средне-специального профиля.

Курсы, учебу в автошколе, секции или кружки по интересам не могут иметь варианты предоставления в вечерней или заочной формах. Обучение проводится в регулярном режиме, что позволяет отнести обучение к очной форме. Для подтверждения факта регулярной учебы необходимо предоставить справку или иметь сноску в договоре.

В состав расходов, заявляемых для получения вычета, включаются только платежи за произведенное обучение. Льгота по сопутствующим суммам не предоставляется. Например, если в стоимость курсов иностранного языка входит оплата ланча, сумма должна быть исключена из затрат. Для получения точной суммы расходов, не относящихся к обучению, потребуется дополнительно предоставить смету затрат учреждения по конкретному обучаемому.

О данном виде социального налогового вычета смотрите в следующем видеосюжете:

Последнее обновление Март 2019

Список документов для оформления вычета

Для того чтобы оформить налоговый вычет на обучение Вам понадобятся следующие документы и информация:

за обучение детей

- копия свидетельства о рождении ребенка ;

- , подтверждающая обучение ребенка по очной форме (требуется если в договоре отсутствует указание на форму обучения). В ИФНС подается оригинал справки.

- копия свидетельства о браке (требуется, если документы оформлены на одного супруга, а вычет на обучение ребенка получает другой)

При оформлении налогового вычета за брата/сестру дополнительно предоставляются:

- копия собственного свидетельства о рождении ;

- копия свидетельства о рождении брата/сестры ;

- справка из образовательного учреждения , подтверждающая обучение по очной форме (требуется если в договоре отсутствует указание на форму обучения).В ИФНС подается оригинал справки.

При оформлении налогового вычета на обучение за рубежом дополнительно предоставляются:

- нотариально заверенные переводы всех документов, составленных на иностранном языке;

Следует отметить, что во избежание задержек и отказов обращаться в налоговую службу следует с максимально полным пакетом документов .

Подготовка документов с помощью сервиса "Верни Налог"

Cервис "Верни Налог" поможет Вам легко и быстро подготовить декларацию 3-НДФЛ и заявление на возврат налога, отвечая на простые вопросы. В дополнение он также предоставит Вам подробную инструкцию по сдаче документов в налоговые органы, а в случае любых вопросов при работе с сервисом профессиональные юристы с удовольствием проконсультируют Вас.

Как заверить копии документов?

По закону все копии документов должны быть заверены нотариально или самостоятельно налогоплательщиком.

Для того чтобы самостоятельно заверить Вы должны подписать каждую страницу (а не каждый документ) копии следующим образом: «Копия верна» Ваша подпись /Расшифровка подписи/ Дата . Нотариального заверения в этом случае не требуется.