Значение слова «резидент. Резиденты и нерезиденты страны – кто это

Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

- налоговая сфера, где статус налогового резидента или нерезидента указывает на источник получения доходов: в государстве или за пределами страны. С учетом этой характеристики в дальнейшем определяются и ставки налогообложения;

- валютная сфере, где речь идет об установлении контроля над проводимыми операциями. Резиденты, в этом случае обязаны подчиняться определенным правилам и сдавать соответствующую отчетность в рамках действующего регламента;

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

В чем разница между понятиями?

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

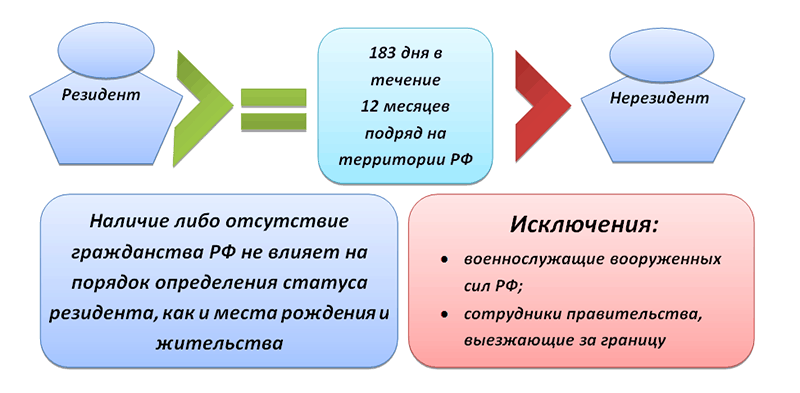

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

- граждане РФ, которые постоянно проживают на территории страны;

- иностранцы и лица без гражданского статуса, которые постоянно находятся в пределах государственных границ.

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Как определить, какой статус имеет конкретное лицо?

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

- человек покидал РФ на срок не более полугода для прохождения лечебного курса;

- гражданин проходил обучение в течение полугода в другом государстве;

- налогоплательщик числился как откомандированный для добычи нефти и газа за пределами своей страны.

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Зачем нужно подтверждать статус и как это происходит?

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Заключение

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

Российское налоговое законодательство в отношении юридических лиц в России и их налогового статуса часто оперирует терминами «резидент» и «нерезидент». Фискальные службы вкладывают в них иной смысл, чем большинство неискушенных в тонкостях законодательства граждан РФ. Речь здесь идет прежде всего о различиях в налоговом бремени для этих двух субъектов. Для правильного расчета налогов и избежания двойного налогообложения необходимо установить резидентство. Поэтому вопрос о том, как определить, резидент или нерезидент юридическое лицо в России в 2018 году, имеет важный практический смысл.

Резидентство – что это такое

В широком смысле под резидентством юридического лица понимается его принадлежность к налоговой системе определенного государства, пребывание на учете и выплачивание налогов. Режим «налогового резидентства» юридических лиц в Налоговом кодексе РФ был введен в 2014 году с принятием 24 декабря закона № 376-ФЗ.

Согласно российскому законодательству (ст. 246.2 НК РФ), налоговые резиденты РФ – это компании:

- российские (зарегистрированные в России российскими гражданами в соответствии с российскими законами);

- иностранные, которые признаны резидентами в соответствии с международными договорами (РФ заключила более 100 подобных договоров);

- иностранные компании, которые управляются с территории России.

В мировой практике существует несколько критериев определения резидентства юридического лица:

- место регистрации компании или фирмы (независимо от того, где она осуществляет свою деятельность);

- местонахождение органа реального управления юридическим лицом (совета директоров, главного офиса, центральной бухгалтерии);

- место деятельности.

Компания-нерезидент – это юрлицо, которое:

- создано и зарегистрировано за пределами РФ согласно требованиям законодательства соответствующего иностранного государства, но чья деятельность распространяется на территорию России, в том числе через представительства и филиалы;

- имеет местонахождение за границей.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

Словарь Ушакова

Резидент

резиде нт , резидента, муж. (от лат. residens - остающийся сидеть, сидящий) (офиц. ).

1. Полномочный представитель государства-метрополии при правительстве зависимого государства. Французский резидент в Тунисе.

2. Дипломатический представитель в малом государстве, рангом ниже посланника, то же, что министр-резидент.

3. Гражданин какой-нибудь страны, постоянно живущий в каком-нибудь иностранном государстве. Японские резиденты в Китае.

4. Тайный руководитель шпионажа в каком-нибудь районе иностранного государства. Фашистские резиденты вербуют шпионов среди троцкистов, бухаринцев, зиновьевцев - этих злейших врагов советского народа.

Политическая наука: Словарь-справочник

Резидент

(от лат. residens , род. п. residentis сидящий, остающийся на месте)

1) юридическое или физическое лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство;

2) представитель колониальной державы в протекторате;

3) представитель разведки одной страны в другом государстве, направляющий работу агентурной сети;

4) в средние века иностранный дипломатический представитель, постоянно находившийся в данной стране.

Современный экономический словарь. 1999

РЕЗИДЕНТ

(от лат. residens - сидящий, остающийся на месте)

Словарь золотого промысла Российской Империи

Резидент

м. Представитель золотопромышленной компании, занимающийся её материальным снабжением. - Отправлением припасов в тайгу, высылкою жалованья служащим и рабочим и различных посылок на прииски занимается резидент, квартирующий в городе, в так называемой резиденции компании. Ум., 1888: 92.

Контрразведывательный словарь

Резидент

1) внештатный секретный сотрудник органов государственной безопасности, руководящий группой агентов или доверенных лиц. В качестве резидента, вербуются члены КПСС и ВЛКСМ, не занимающие руководящего положения в партийных и комсомольских организациях, бывшие работники КГБ и некоторые другие лица. В категорию резидентов могут быть переведены и положительно зарекомендовавшие себя агенты органов КГБ, если они отвечают предъявляемым к резидентам требованиям;

2) кадровый сотрудник или агент разведки, направляющий работу агентуры в том или ином районе разведываемого государства. Резидентом может быть дипломатический или иной представитель иностранного государства (агентства и т. п.), аккредитованный в разведываемой стране, гражданин иностранного государства или лицо без гражданства, постоянно проживающее в разведываемой стране, гражданин этой страны, а также лицо, находящееся в разведываемой стране на нелегальном положении.

Словарь экономических терминов

Резидент

(от лат. residens - сидящий, остающийся на месте)

юридическое или физическое лицо, постоянно зарегистрированное или постоянно проживающее в данной стране. Резиденты обязаны в своих экономических действиях придерживаться законов данной страны, платить налоги в соответствии с законами и нормами этой страны.

Тезаурус русской деловой лексики

Резидент

Syn: разведчик, агент (оф.), шпион (неод.), лазутчик (уст.)

Энциклопедический словарь

Резидент

(от лат. residens, род. п. residentis - сидящий, остающийся на месте),

- представитель колониальной державы в протекторате.

- Представитель разведки одной страны в другом государстве, направляющий работу агентурной сети.

- В средние века иностранный дипломатический представитель, постоянно находившийся в данной стране.

- Юридическое или физическое лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство.

Словосочетание "налоговый резидент" сегодня встречается достаточно часто. Однако не многие понимают его значение. Рассмотрим далее, кто является налоговым резидентом.

Общее понятие

Слово "резидент" является заимствованным. Его первоначальное значение в переводе с латыни - возглавлять, председательствовать. В русском языке это слово появилось из дипломатических кругов. В английском to reside - глагол, имеющий множество значений. Например, слово может означать "пребывать", "обитать", "находиться", "жить" и так далее. Таким образом, выходит, что резидентом является лицо, которое постоянно пребывает в какой-либо стране. При этом стоит отметить, что им может быть и не гражданин государства.

Дополнительные значения

Словом "резидент" также называют дипломатического представителя западного государства. При этом его ранг ниже, чем у посланника. Резидент - это и глава колониальной администрации в ряде протекторатах. Достаточно распространенное значение слова - старший шпион. Резидентом называли тайного уполномоченного зарубежной разведки, руководителя агентурной сети. Такое значение укоренилось в отечественном сознании после просмотра достаточно популярных кинолент о разведчиках. В английском языке словом resident называют неперелетную птицу.

Налоговый резидент РФ

Это определение касается людей, на которых в полной мере распространяется отечественное законодательство, в том числе НК. Административный и экономический порядок предписывает обязательную регистрацию человека на территории пребывания. Это необходимо для получения соответствующих документов, подтверждающих статус налогового резидента РФ. В НК приводится достаточно четкое определение. Так, налоговый резидент РФ - это человек, который фактически находится на территории государства на протяжении не менее 183-х дней (календарных) в течение 12 месяцев, следующих подряд. При определении данного юридического положения в целях исчисления НДФЛ необходимо учитывать дни фактического пребывания в стране. Если человек не считается налоговым резидентом, то касательно его доходов используется ставка 30 %. Данный порядок устанавливает статья 224 НК, в пункте 3. Налог по тарифу 30 % следует исчислять по каждой сумме совокупного дохода отдельно.

Документы-подтверждения

Налоговыми резидентами признаются физические лица, имеющие следующие бумаги:

- Документы с мест работы (текущих и предыдущих), которые выданы в соответствии с данными из табеля учета времени.

- Копии паспорта, в которых стоят отметки пограничных служб о факте пересечения границы.

- Квитанции о проживании в отелях/гостиницах.

- Документ о регистрации по месту пребывания (жительства).

- Бумага из учебного заведения.

- Прочие документы, которые оформлены по предписанному законодательством порядку, на основании которых человек считается налоговым резидентом.

Объект обложения

В качестве него выступает доход, который получает налоговый резидент России от внутригосударственных источников и находящихся за пределами страны. При определении базы НДФЛ в отношении поступлений, на которые начисляется ставка 13 %, человек вправе воспользоваться имущественными, социальными и стандартными вычетами.

Доходы источников

Налоговыми резидентами РФ признаются люди, пребывающие на территории страны в указанный выше срок, а также получающие вознаграждение за исполнение трудовых и прочих обязанностей, оказанные услуги, проведенную работу и прочие законные действия в пределах государства. Данное положение присутствует в ст. 208 НК (п.1). В данном случае не имеет значение, зарубежная или отечественная компания будет выплачивать вознаграждение. К внутригосударственным доходам также относят пособия и пенсии, которые предусмотрены действующим отечественным законодательством. Налоговый резидент может осуществлять рабочую и иную законную деятельность, оказывать услуги за пределами страны. В этом случае его доходы считаются как поступающие от источников, находящихся за границей государства.

Ставка 13 %

Все доходы, которые получает налоговый резидент от внутригосударственных источников, подлежат обложению по тарифу 13 %. Данное предписание фиксируется в ст. 224, п. 1 НК. Налоговый резидент имеет право на стандартные вычеты. В их числе и уменьшение отчислений на детей. Вычет на ребенка полагается до того месяца, в который доход трудящегося, исчисляемый нарастающим итогом с начала отчетного (налогового) периода, превысит 280 тысяч рублей. Порядок предоставления такого уменьшения описан в ст. 218 НК. Суммы налога по тарифу 13 % исчисляются нарастающим итогом с начала периода по итогу каждого месяца относительно всех доходов, к которым применяется указанная ставка, начисленным плательщику за данный период, с включением уже удержанных платежей.

Как посчитать календарные дни?

183 дней нахождения в стране, по окончании которых физлицо будет считаться налоговым резидентом, исчисляются суммированием всех календарных суток, когда оно пребывало в РФ на протяжении 12 месяцев, следующих подряд. При определении юридического положения работодателем также учитываются даты въезда и выезда из государства, поскольку фактически человек находился на его территории. Что касается обучения и лечения, то НК не предписывает непрерывность в течение 183-х дней. Время выезда за пределы страны на протяжении 12-ти месяцев, следующих друг за другом, не учитываются, кроме ряда случаев. В частности, к ним относят краткосрочное лечение и обучение за границей. Кратковременным считается период, который длится меньше полугода.

Определение 12-ти месяцев

В письме УФНС указано, что они могут быть не календарными. Двенадцатимесячный период может начинаться в одном, а заканчиваться в другом периоде. Данное положение разъясняется в письмах Минфина. В течение налогового года бухгалтерия определяет двенадцатимесячный период на дату, когда сотрудник получил доход - заработную плату. Днем получения считается последнее число месяца, за который осуществлено начисление. Если были выданы отпускные, то считается дата их фактического получения.

Изменение налогового статуса

В этом случае будет меняться и порядок по обложению доходов. Многие работодатели интересуются, должны ли они ставить в известность сотрудника о том, что у него изменился статус, и он вправе вернуть НДФЛ? В ст. 24 (п. 3 и 3.1) НК перечислены обязанности налогового агента. В нормах не оказано, что работодатель должен уведомлять сотрудника о том, что последний стал налоговым резидентом. Однако следует в этой ситуации обратить внимание на ст. 231, п. 1, абз. 2 НК. В положении сказано, что налоговый агент должен сообщать плательщику сведения о каждом известном факте лишнего удержания налога и о его сумме. Это необходимо сделать в десятидневный срок с момента, как стало известно об этом. Специалисты Минфина считают, что работодатель может уведомить работника в произвольной форме. Предварительно порядок извещения следует согласовать с плательщиком.

Пересчет, доначисление и возврат НДФЛ

В случае, если по окончании отчетного периода налоговый статус изменился, ко всем доходам, полученным в течение года, следует применять другую ставку. Пересчет обязан производить работодатель. Налоговый агент не должен возвращать переплату НДФЛ, если трудящийся по окончании отчетного периода приобрел статус резидента. Данная процедура осуществляется уполномоченным органом, в котором плательщик стоит на учете по месту пребывания или жительства.

Документы для возврата

В налоговую службу плательщик должен подать следующие бумаги:

- Заявление. Оно составляется в письменной форме (ст. 78, пункт 6 НК).

- Налоговую декларацию. Она заполняется по форме 3-НДФЛ.

- Документы, которые удостоверяют наличие у лица статуса налогового резидента России в данном периоде.

Порядок, в соответствии с которым осуществляется возврат сумм, устанавливается в ст. 78 НК. Налоговый орган обязан принять решение об удовлетворении заявления плательщика в течение 10-ти дней с даты его поступления. Сообщить о нем уполномоченная инстанция должна не позднее 5-ти дней с момента принятия.

Форма 2-НДФЛ

Справка налогового резидента содержит сведения об излишне удержанной сумме отчислений. Эти данные указываются в пункте 5.6, пятого раздела, где приводятся общие суммы по доходам и сборам на завершение периода по процентной ставке. Бумага должна быть предоставлена в налоговую службу не позже 1-го апреля года, который последует за прошедшим. В справке также заполняется таблица по доходам, подлежащим обложению 13 %.

В заключение

Ставка 13 %, согласно действующему НК, применяется относительно всех доходов для налоговых резидентов РФ. Для не относящихся к данной категории людей, тарификация осуществляется по 30 %. Однако из общих правил есть несколько исключений. В частности, в случае, если иностранный гражданин заключил трудовое соглашение на период, превышающий 183 дня, то к его доходам применяется 13 % ставка. Но если сотрудник уехал из России до окончания указанного срока, а отчисления остались без изменений, то выплаты в бюджет считаются неверными. При выявлении таких фактов на работодателя может налагаться штрафная санкция. Что касается иностранных переселенцев, то они автоматически являются нерезидентами. Они остаются таковыми в течение полугода с момента въезда. В эту же категорию входят и граждане России, которые постоянно живут за пределами страны. В некоторых случаях люди получают гражданство в течение 3-х месяцев. Однако даже в этом случае они считаются нерезидентами РФ. Они входят в эту категорию до того, как период их пребывания в стране не превысит 183 дня.

Понятие «налоговый резидент» может применяться к российским организациям, филиалам, представительствам и другим обособленным подразделениям иностранных организаций, осуществляющим деятельность на территории РФ, российским и иностранным физлицам, включая индивидуальных предпринимателей. Наличие статуса налогового резидента РФ влияет на порядок налогообложения лиц в соответствии с российским законодательством, а также в соответствии с международными договорами, которые РФ заключила с иностранными государствами. О том, когда организация или физлицо являются налоговыми резидентами РФ, расскажем в нашем материале, а также приведем образец заявления для подтверждения гражданином статуса налогового резидента РФ.

Являетесь ли вы налоговым резидентом РФ

Приведем в таблице условия, при которых в 2017 году налоговыми резидентами РФ являются физические лица и организации.

| Налоговыми резидентами РФ являются (п. 1 ст. 246.2 , п.п. 2, 3 ст. 207 НК РФ) | |

|---|---|

| организации: | физические лица: |

| — российские организации | — фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев*; |

| — иностранные организации, признаваемые налоговыми резидентами РФ в соответствии с международным договором РФ по вопросам налогообложения, — для целей применения этого международного договора; | — российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ независимо от продолжительности пребывания за рубежом |

| — иностранные организации, местом управления которыми является РФ, если иное не предусмотрено международным договором РФ по вопросам налогообложения | |

* Период нахождения физлица в РФ не прерывается на периоды его выезда для лечения или обучения на срок менее 6 месяцев, а также для исполнения трудовых или иных обязанностей на морских месторождениях углеводородного сырья.

Подтверждение статуса налогового резидента РФ

О подтверждении статуса налогового резидента организацией мы рассказывали в .

Для получения официального документа из налогового ведомства о налоговом резидентстве физлицо, как и организация, должно подать заявление в Межрегиональную инспекцию ФНС по централизованной обработке данных (МИ ФНС России по ЦОД) в соответствии с требованиями Информационного сообщения ФНС РФ «О процедуре подтверждения статуса налогового резидента Российской Федерации».

Приведем пример такого заявления:

Что касается подтверждения статуса налогового резидента в случаях, не связанных с уплатой на территории РФ налогов и сборов, предусмотренных договорами об избежании двойного налогообложения, то налоговое законодательство не обязывает физлицо подтверждать статус налогового резидента РФ налоговому агенту, к примеру, работодателю (Письмо ФНС от 13.03.2008 № 04-1-01/0911). В то же время, по собственному желанию или по просьбе налогового агента подтверждающие документы физлицо может предоставить (Письма Минфина